ロボアド運用中!しんたろす(@mono_shimtaros)です(゚∀゚)

今回は株式会社お金のデザインが提供するサービス「THEO+docomo」をピックアップしてご紹介!

THEO+docomoの評判や口コミ、メリット・デメリットを徹底解説していきます!!

✔THEO+docomoとは?

✔THEO+docomoの評判や口コミ、評価を知りたい

✔THEO+docomoのメリット・デメリットを知りたい

と気になっている方は、ぜひ本記事を参考にしてみて下さい。

- THEO+docomo(テオ+ドコモ)とは?

- THEO+docomoのメリット11選

- THEO+docomoのデメリット3選

- 【運用実績】THEO+docomoの成績を調査してみた

- Wealthnavi(ウェルスナビ)など他社ロボアドとの違いは?

- THEO+docomoの評判や口コミについて解説

- THEO+docomoの始め方

- THEO+docomoの評判や口コミは?メリット・デメリット14選を徹底解説まとめ

THEO+docomo(テオ+ドコモ)とは?

「THEO+docomo」は、株式会社お金のデザインが提供する投資一任型のロボアドバイザーサービスです。

運用会社である「株式会社お金のデザイン」では、具体的にどのような人がTHEO+docomoに向いているのか?についての動画を公開しています。

無料診断により運用方針を決めて、あとはお金を入金するだけで、投資銘柄や投資配分を決定、定期的な投資配分の調整(リバランス)まで、全てお任せで運用してくれる資産運用サポートサービスです。

資産運用に興味があるけど、初めてでどれを買えばいいか分からない…

という方でもプロ同様の運用ができるのがTHEO+docomoの強みとなります。

THEO+docomoのメリット11選

本項目では「THEO+docomo」のメリットを解説していきます。

無料診断でおまかせ運用ができる

THEO+docomoは5つの質問に答えるだけで231通りの運用プランから最適な運用方針を提案してくれます。

上記のように提案された運用プランにより、将来的に見込める資産予想を見ることができます。

提案された運用プラン以外にも、自身で投資比率をカスタマイズすることもできるので、ユーザーの投資目的に沿った自由度の高いプランニングが可能です。

1万円から始められる

一般的なロボアドバイザーの最低投資額は10万円からというのが相場ですが、THEO+docomo公式の場合は最低投資金額1万円から始めることが可能です。

もちろん積立投資も1万円から始めることができるので、少額から始めやすいメリットがあります。

dカードおつり積立にも対応

THEO+docomoでは通常の積立投資の他に「dカードおつり積立」にも対応しています。

「おつり積立」はdカードでお買い物するだけで簡単に積立投資を実現できるサービスです。

仕組みはカンタン!

まず、おつり積立の基準額「100円」「500円」「1000円」の3つから設定額を決めます。

設定した基準額に基づき、dカード決済でお買い物した金額の端数を「おつり」と見立てます。

その時に発生した「おつり」を毎日積立し、毎月1回指定の銀行口座から引き落としを行うことで積立投資を行います。

設定条件は本人名義の「ドコモ携帯回線」と「dカード」を持っていればOKです。

貯金が苦手な方でも、知らず知らずのうちにお金が貯まり、かつ資産運用に回してくれるという好循環を生み出すことができます。

手数料を最大35%OFFまで抑えることが可能

THEO+docomoの手数料は年率1.10%となっていますが、条件を満たすことで年率0.715%まで低減することが可能となります。

・dゴールド会員の方

・対象期間内に出金がないこと

・毎月、通常積立(1万円以上)をしていること

・おつり積立をしていること

対象条件を満たすことでお得に運用することができます。

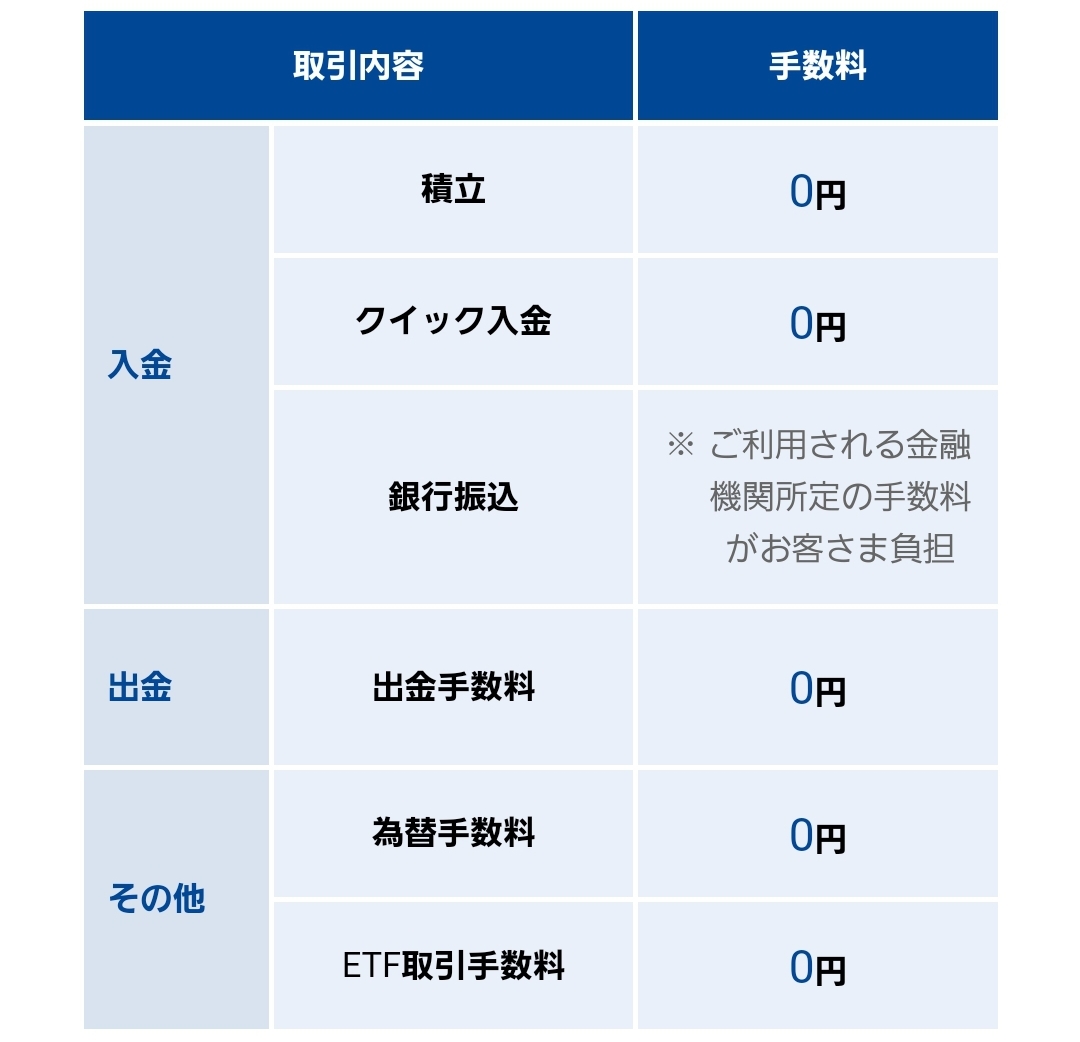

入出金手数料が無料

THEO+docomoの入出金手数料は無料(銀行振込は除く)となっています。

入出金手数料の他にも為替手数料やETF取引手数料も無料となっており、掛かるのは前述した年率1.10%~0.75%の運用手数料のみと非常にシンプルな料金体系となっています。

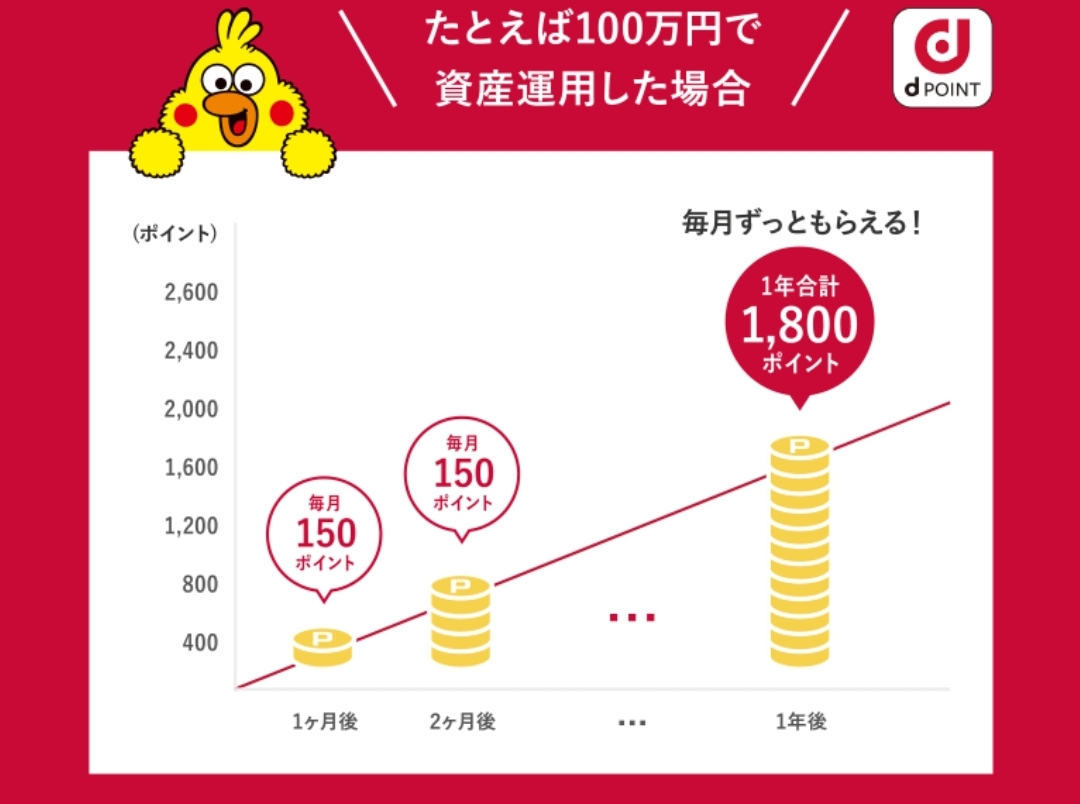

dポイントが貯まる

docomo(ドコモ)経済圏の方に朗報です。

THEO+docomoを運用しているだけで、毎月d ポイントが貯まります。

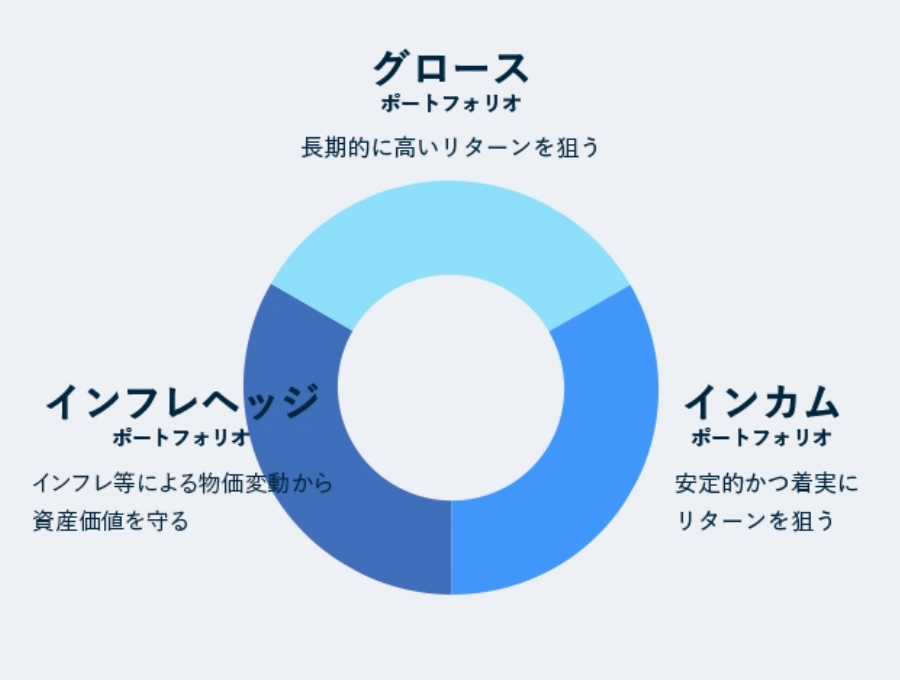

3つの機能ポートフォリオにより分散投資を実現

THEO+docomoの運用は3つの機能ポートフォリオから構成されます。

具体的には「グロースポートフォリオ」「インカムポートフォリオ」「インフレヘッジポートフォリオ」の3つです。

(表挿入「各ポートフォリオの役割」)

3つの機能ポートフォリオを組み合わせ、比率を変えていくことであらゆる相場に対応していきます。

世界最大級の機関投資家の手法「スマートベータ運用」を採用

THEO+docomoはパッシブ運用とアクティブ運用の中間に位置する「スマートベータ運用」を採用しています。

インデックス投資を基本としつつも、TEHO独自のアルゴリズムに基づき運用を行うことでパフォーマンスの向上を目指すものです。

スマートベータ運用は世界最大級の機関投資家である年金基金等(TIAA、CalPERS

、GPIF)でも採用されている手法となります。

投資が初めての方でも、THEO+docomoを活用することでプロ同様の運用が実現できます。

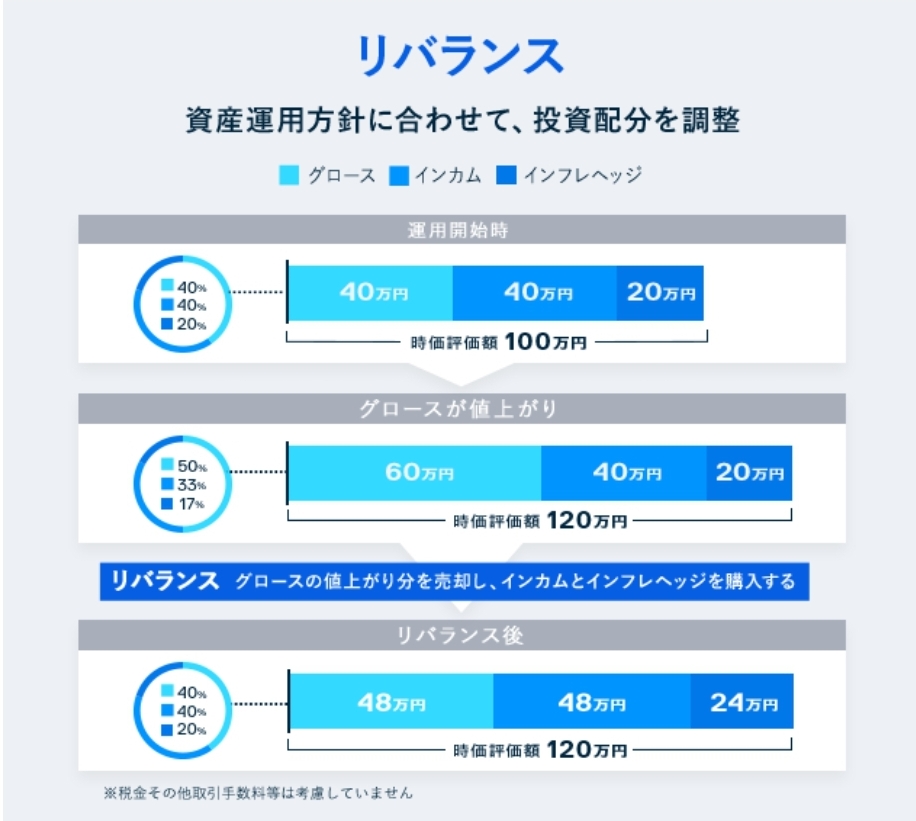

4つのリバランス機能

THEO+docomoの特筆すべき機能が4つの「自動リバランス機能」です。

THEO+docomoは以下の方法により、投資配分の変更・調整(リバランス)を行います。

1つ目は「リバランス」です。

リバランスは毎月のペースで実施され、値上がりしたポートフォリオ内のETFを売却することで利益確定すると同時に再投資を行い、運用プランに合わせた投資配分へ調整します。

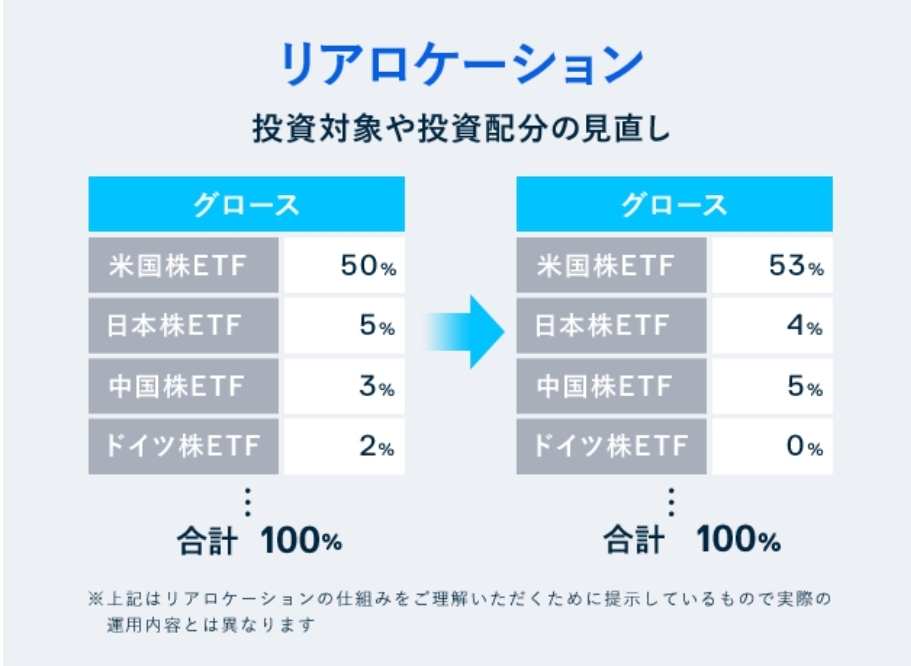

2つ目は「リアロケーション」です。

リアロケーションでは、市場状況に応じて定期的(グロース、インカムでは3ヶ月毎、インフレヘッジは毎月)に機能ポートフォリオにおける投資対象や投資配分の見直しを行います。

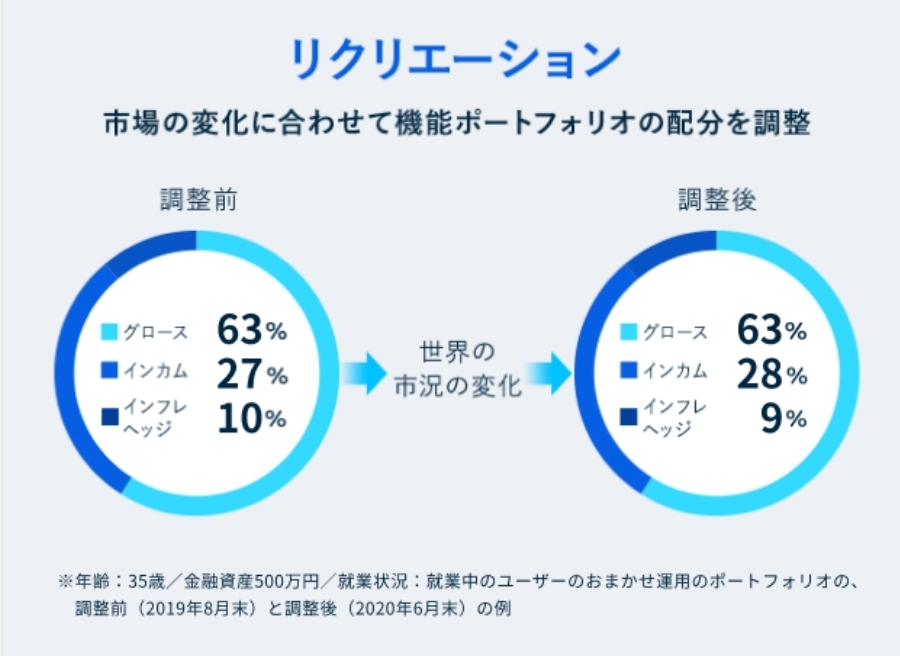

3つ目が「リクリエーション」です。

リクリエーションは毎年1回のペースで行われます。

世界市場の変化に合わせ機能ポートフォリオの配分を調整することで、ユーザーの運用目的の達成を目指します。

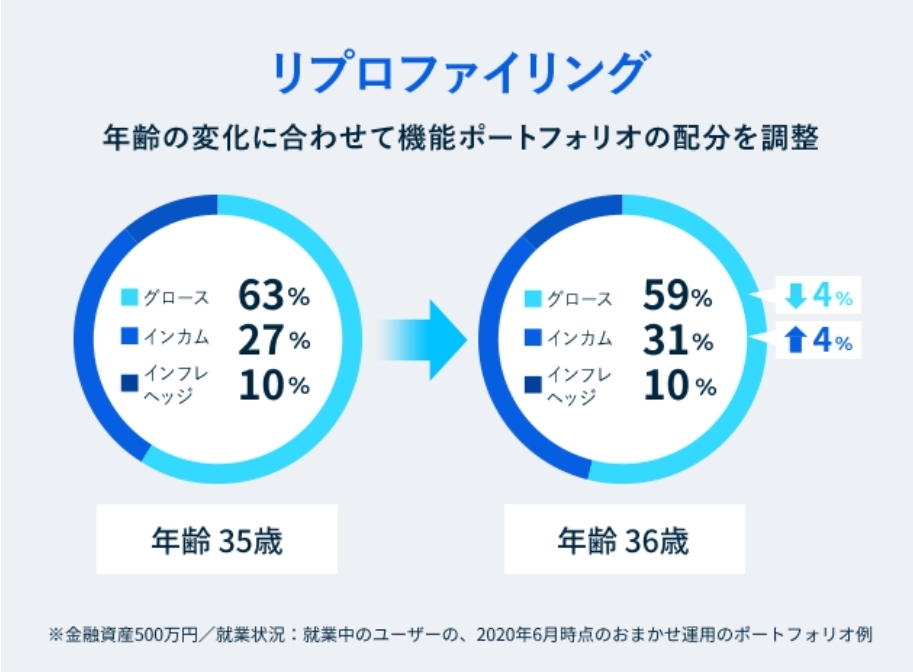

4つ目は「リプロファイリング」です。

ユーザーの年齢を考慮し、投資配分の調整を年1回のペースで行います。

上記例では積極的に値上がり益を取りに行くグロースポートフォリオの割合を少しずつ縮小し、インカムポートフォリオ等の配分を少しずつ増やしていくことで、リスク調整を行っています。

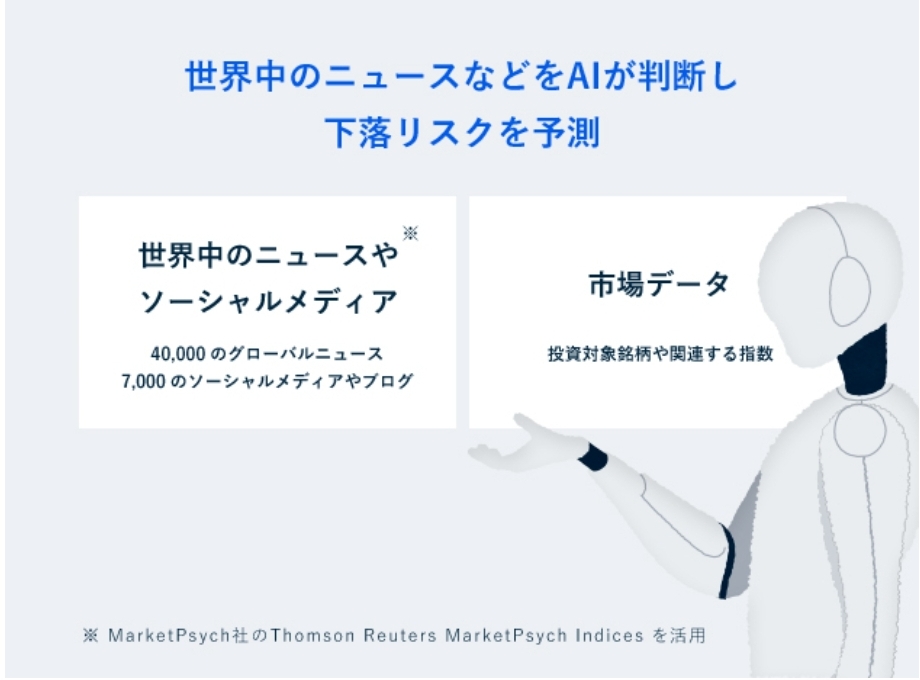

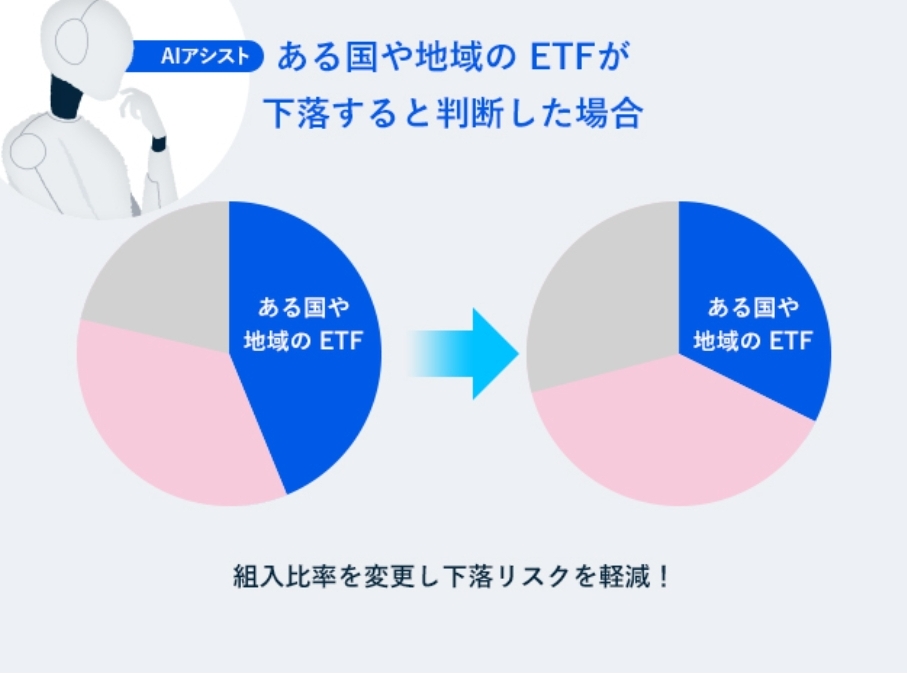

AIアシストによる相場予測

THEO+docomoでは「AIアシスト」による相場予測を採用しています。

テキスト情報から得られる市場心理を指数化したインデックスと市場データをインプットし、機械学習を行うことで将来の下落相場を予測します。

AIアシストによる判断によりポートフォリオの組み入れ比率を調整し、下落相場へ備えることでリスク軽減を目指します。

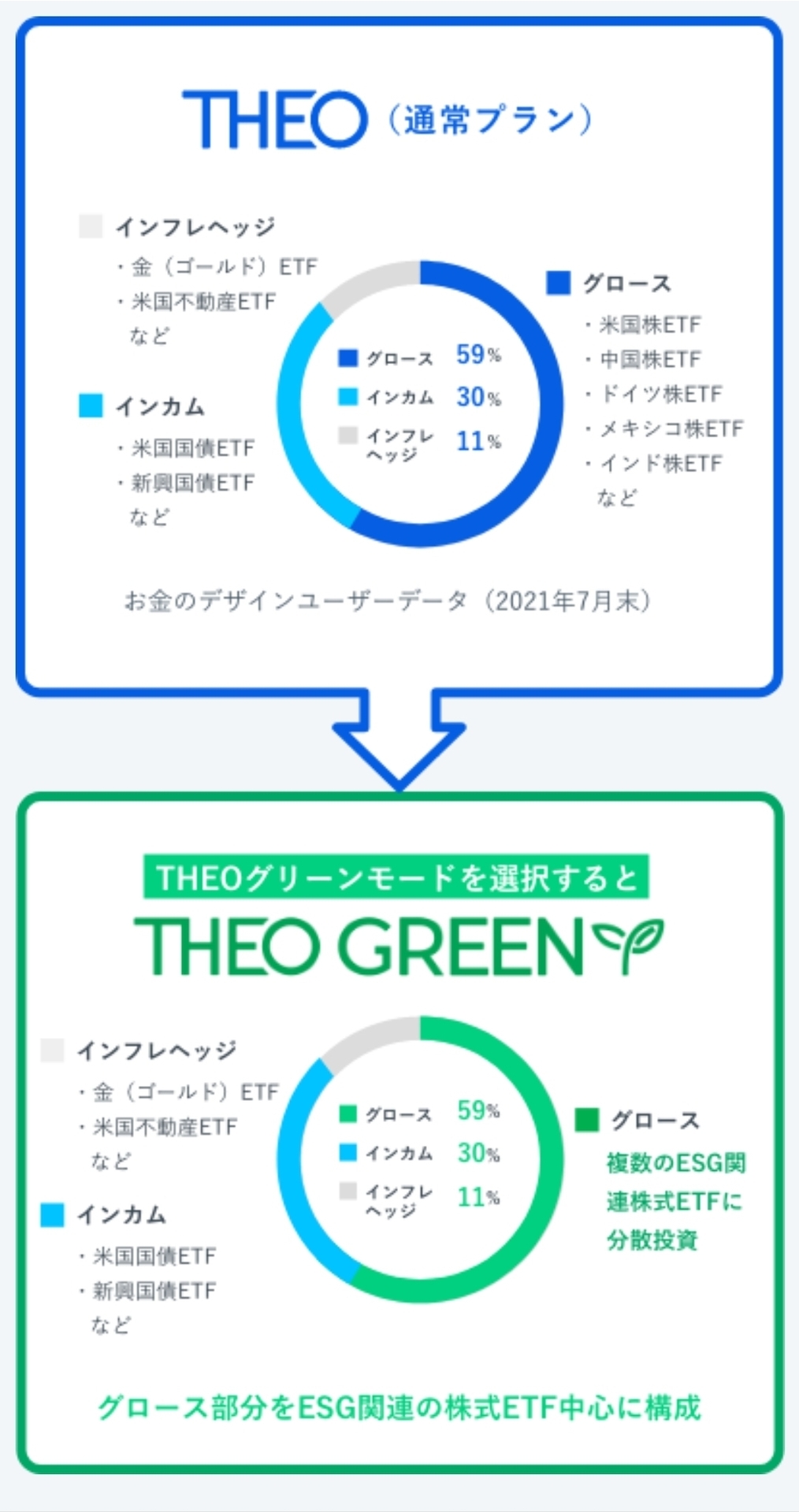

ESG投資が可能

THEO+docomoでは「THEOグリーンモード」を選択することでESG投資を行うことができます。

THEOグリーンモードでは、グロースポートフォリオの構成銘柄をESG関連の株式ETFへ変更することにより対応します。

ESG投資は、持続可能な環境負荷低減に向けた取り組みを実施している企業に対し投資を行うものです。

世界のESG投資は拡大傾向にあり、環境等への配慮といった「社会的なリターン」だけでなく、市場拡大を見据えた「経済的なリターン」も期待できる市場となっています。

THEO+docomoのデメリット3選

「THEO+docomo」のデメリットについて解説していきます。

NISA(少額非課税制度)に対応していない

THEO+docomoはNISA(少額非課税制度)に対応していません。

NISA口座に対応したロボアドバイザーを考えている場合はWealthnavi(ウェルスナビ)又は楽天証券「らくらく投資」を検討しましょう。

dカードゴールド会員でなければ手数料がお得にならない

メリットの部分で手数料が年率0.75%まで低減できると書きましたが、前提条件としてdカードゴールド会員である必要があります。

ゴールド会員は年会費11,000円と有料のクレジットカードとなるため、この点については注意が必要です。

docomo経済圏でサービスを利用している方であれば、お得に各種サービスを利用できるカードとなりますので、自身の利用環境に応じて入会を検討しましょう。

元本割れリスクがある

これは資産運用全般に言えることですが、入金した額より評価損益が少なくなる元本割れリスクがあります。

利益確定をしない限り損失が確定することは無いので、目先の上げ下げに一喜一憂することなく長期的な目線で運用していくことが重要となってきます。

とりわけ、THEO+docomoにおいては世界最大級の機関投資家(年金基金など)が採用している「スマートベータ運用」を投資手法としている為、長期的な資産運用を前提としていることを意識しておきましょう。

【運用実績】THEO+docomoの成績を調査してみた

「THEO+docomo」の運用実績について、Twitter民の反応を調べてみました。

【THEO+docomo】

— エンとら@ポイント&マイル旅行 (@EnjoyTravelPaPa) October 23, 2021

約1年間、毎月10万円ずつ積立した運用実績

✨+6.56%の含み益✨

金融機関に眠らせてるより全然優秀です(^^)#運用#THEO pic.twitter.com/muTRwiYQzG

テオドコモ(ロボアド)の運用実績

— はいりん@ブログ書いてるパーソナルトレーナー (@high_riffle) April 5, 2021

・毎月2万円の積み立て

✅4月2日時点

資産:1,299,588円

利益:179,088円

利回り:15.98%

✅前回3月3日時点

資産:1,225,714円

利益:125,214円

利回り:11.38%

引き続きほったらかします!#資産運用 #ロボアド #theodocomo pic.twitter.com/YOeBQhrGSM

THEO+docomo実績

— ツッチー⚽運動好き投資家 (@0213351y) May 28, 2020

※2020年3月6日開始(83日目)

投資額 14万円

評価損益 +12,297円(8.78%)

ロボアドの評価益が1万円超えてた!

投資の入口として始めたロボアドが

しっかり結果残してるのは

本当にありがたい!#THEO #THEO+docomo #ロボアド #積立投資 #不労所得 #投資初心者 pic.twitter.com/VzXfHrSqOw

着実に運用成績が出ていることが分かります。

Wealthnavi(ウェルスナビ)など他社ロボアドとの違いは?

ウェルスナビ等、他社ロボアドバイザーとの違いについて表にしてみました。

| THEO +docomo |

FOLIO ROBO PRO |

ウェルスナビ | |

|---|---|---|---|

| 運営会社 | お金のデザイン | FOLIO | ウェルスナビ |

| 種類 | 投資一任型 | 投資一任型 | 投資一任型 |

| 手数料 (年率) |

1.1%~0.715% | 1.1%~0.55% | 1.1%~0.55% |

| 投資対象 | ETF | ETF | ETF |

| 銘柄選定 | 自動 | 自動 | 自動 |

| 運用プラン | 231通り | AI運用 | 5段階 |

| 最低投資額 | 1万円 | 10万円 | 10万円 |

| 自動積立 | 1万円~ | 1万円~ | 1万円~ |

| 自動 リバランス |

毎月 | 毎月 | 半年に1回 |

| ポイント | 毎月貯まる | 貯まらない | 貯まらない |

| NISA口座 | 未対応 | 未対応 | 対応 |

上記3社は、いずれもETFを投資対象としており、銘柄選定も自動で行ってくれる点で共通していますが、運用プランには違いが見られます。

「THEO+docomo」の運用プランは、無料診断に基づき231通りのパターンから最適なプランを決定・提示してくれるというものです。

ユーザーのリスク許容度に応じてきめ細かな運用方針を決定できるという点において強みがあると言えます。

また、自動リバランス機能にも注目したいところ。

THEO+docomoは4つの自動リバランス機能から成り立っています。

「リバランス」「リアロケーション」「リクリエーション」「リプロファイリング」という4つのリバランス機能により毎月、3ヶ月に1回、毎年1回というように相場の現状やAIによる将来予測に基づき、きめ細かな投資配分の調整を行ってくれます。

dポイントが毎月貯まるという点についても見逃せない点です。

特にドコモ回線を利用している方は、毎月貯まるポイントが1.5倍になるため、よりお得に資産運用をすることができます。

THEO+docomoの評判や口コミについて解説

「THEO+docomo」の評判や口コミについて調査してみました。

THEO+docomoの良い評判や口コミ

THEO+docomo

— モックスHD@コツコツ投資家 (@mox1mox22) April 20, 2022

最初は手数料高いなぁと思っていたけど、このパフォーマンスなら納得🤔

インフレヘッジとして、自動で金や不動産を買ってくれるので安心感がすごい👍

このセクターに限定すると約3ヶ月で脅威の収益率19%🤣 pic.twitter.com/oBDyBUqK84

#投資

— ゆっけ@算数とICTと読み聞かせ大好き (@spirit833) April 30, 2022

月1万でこの差の可能性…。

本気で投資を考え始めた。

THEO +docomoってどうなんだろう。

ネット評価も悪くはない。

知ってる方、やってる方、いますか? pic.twitter.com/rFk17oM5i0

THEOとフロッギーのコラボ投資はけっこうおすすめ。

— いっしん@沖縄デュアルライフ (@essay_isshin) April 22, 2022

docomoを使い倒す意味でも。

普通にポイントが全部株になるんですけど、気づいたら20万ほどに。

何事もコツコツやることが大切ですね😊#投資家と繋がりたい

THEO+docomoの悪い評判や口コミ

#テオドコモ も #ウェルスナビ 絶賛下落中😭今の状況だと仕方ないか🥲でも最近投資信託やら株の銘柄を探すのが楽しい🌱#theodocomo#wealthnavi#ロボアド#投資#資産運用

— のりこ🎏⛩フリーのWeb編集長・投資初心者 (@noricorn100) May 10, 2022

4月のTHEO+docomo

— 塩ちゃん (@shiojanaiyo44) April 28, 2022

積立は1万で設定+おつり積立で

1万2,073円

+764円でもプラスはプラス( ・ㅂ・)و ̑̑

長い目で見るんでマイナスでも気にしないようにしてます♪#投資家さんと繋がりたい #投資初心者さんと繋がりたい#投資初心者 https://t.co/ehCp9ERtKV pic.twitter.com/ZzFu8MtUgQ

THEO+docomoの始め方

「THEO+docomo」は以下の4STEPでカンタンに始めることができます。

STEP1:無料のポートフォリオ診断

STEP2:ネットでかんたん申込

STEP3:証券口座の開設(無料)

STEP4:入金して運用スタート!!

手続きはすべてWEB上で完結するため、24時間365日簡単に手続きを進めることができます。

証券口座を開設(無料)してしまえば、クイック入金を利用して24時間365日いつでも入金して、ほったらかしOKの「おまかせ運用」を始めることができます。

THEO+docomoの評判や口コミは?メリット・デメリット14選を徹底解説まとめ

・1万円から始められるロボアドバイザー

・機能ポートフォリオや4つのリバランス機能、AIアシストなど多種多様な機能が盛りだくさん

・毎月dポイント付与やdカード積立等、docomo(ドコモ)経済圏優遇の特典が多数

今回はお金のデザインが提供する投資一任型ロボアド「THEO+docomo」をピックアップし、商品の概要からメリット・デメリット、評判や口コミについても解説しました。

最後にTHEO+docomoがおすすめ人をまとめていきます。

✔投資しながらdポイントを貯めたい人

✔世界最大級の機関投資家の手法で運用したい人

✔年齢に応じて自動的に投資配分を調整したい人

投資に興味はあるけど何から始めればいいか分からない方、過去に自己流で投資して損してしまった方、年金基金が採用する手法で着実に資産運用をしたい方、ドコモ経済圏でお得に資産運用を始めたい方など、たくさんのユーザーに対応できるロボアドバイザーがTHEO+docomoの強みだと感じています。

本記事を参考にTHEO+docomoでおまかせ運用を始めてみてはいかがでしょうか?