PayPay(ペイペイ)は使わない方がいい?やめたほうがいい?しんたろす(@mono_shimtaros)です(゚∀゚)

今回は、スマホ決済アプリ「PayPay(ペイペイ)」をピックアップしてご紹介!

PayPayはやめたほうがいい?使わない方がいい理由とは?徹底解説していきます!!

✔PayPayはやめたほうがいい?

✔PayPayを使わない理由が気になる

✔PayPayを使った方がいい人は?

と気になっている方は、ぜひ本記事を参考にしてみて下さい。

- PayPay(ペイペイ)とは?

- PayPay(ペイペイ)やめたほうがいい?使わない人の特徴とは?

- PayPay(ペイペイ)を使わない方がいい5つの理由

- PayPay(ペイペイ)を使ったほうがいい7つの理由

- PayPay(ペイペイ)の始め方を解説します

- PayPayは使わない方がいい?やめたほうがいいペイペイの特徴・理由5つを暴露まとめ

PayPay(ペイペイ)とは?

PayPayはPayPay株式会社が運営するスマホ決済アプリです。

PayPay株式会社は大企業であるソフトバンクとYahooが共同設立した日本企業のため、一定の信頼感がある企業と言えるでしょう。

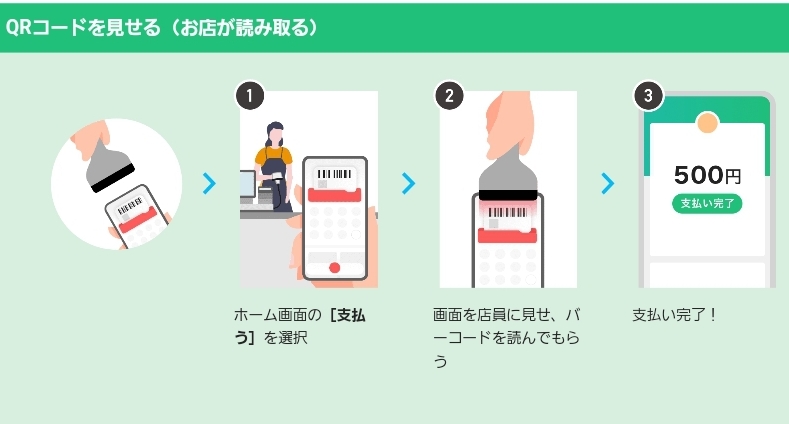

PayPay決済の方法は超簡単で、やり方は以下のとおりです。

決済方法は、上記のとおりQRコードを見せる方法とQRコードを読み取る方法で大きく2つに分かれています。

PayPay決済の方法はYouTube動画でも公開されているので、参考にしてみて下さい。

本記事ではPayPayは使わないほうがいい?ということについて、やめたほうがいい理由とともに魅力的な点についても解説してきます。

PayPay(ペイペイ)やめたほうがいい?使わない人の特徴とは?

PayPayが決済手段の代表的プラットフォームとなっていく一方で、一部ユーザーからは「PayPayは使わないほうがいい」という声も挙がっているのは事実です。

💳とか📱決済は使いすぎて

— ゆき (@yuki103_yuzu529) June 18, 2022

翌月餓死しそうだから使わないタイプ🤭

知り合いもPayPay使いすぎて

翌月えらいことになったらしくて

もう使わない😭って言ってたし😅

貧乏のくせに

浪費家‼️の人間にキャッシュレスは不向きなので🥺

私は現金もしくは電子マネーしか使いません🙌

上記のとおり、PayPayはワンタッチで決済できる便利さがある一方で、手元に現金を持たずに支払いを完了できることから、ユーザーによっては思わず使いすぎてしまうリスクがあります。

対応策としては購入品を制限する(例えば、利用用途を生活必需品のみに絞り込む等)、予算管理をするなどが考えられます。

また、PayPayでは利用レポートを通じて入出金履歴を確認することができるので、必要に応じて利用レポートを確認するクセを付けておくのも大事。

例えば、クレジットカードで明細を見て目ん玉飛び出るくらい使いすぎてビックリした経験がある方は、上記のような対策をしつつPayPayを活用することで、PayPay決済の使い過ぎ防止を期待できます。

PayPay(ペイペイ)を使わない方がいい5つの理由

本項目では、ペイペイをやめたほうがいい・使わない方がいいPayPayの特徴・理由を5つ挙げていきます。

PayPay残高の種類・仕組みがやや複雑

PayPay決済をするには「PayPay残高」と呼ばれるアプリ上のお財布に事前チャージをしておく必要があります。

PayPay残高はチャージ方法に応じて以下のように複数種類に分類されます。

| 付与方法 | 上限額 | 有効期間 | 出金 | 送る・割り勘 | |

|---|---|---|---|---|---|

| PayPayマネー | 現金チャージ PayPayフリマ売上金チャージ等 |

100万 | 無期限 | ○ | ○ |

| PayPayマネーライト | PayPayカードチャージ PayPayクレジット ソフトバンクまとめて支払い ワイモバイルまとめて支払い等 |

100万 | 無期限 | × | ○ |

| PayPayポイント (旧PayPayボーナス) |

各種特典・キャンペーン Yahooショッピング、LOHACO等 |

なし | 無期限 | × | × |

| PayPayボーナスライト | 2021年2月1日に廃止 各種特典・キャンペーン |

なし | 60日間 | × | × |

上記のうち「PayPayボーナスライト」と呼ばれる期間限定ポイントは2021年2月1日に廃止され、PayPayポイントを含むPayPay残高は実質無期限で利用することができます。

例えば、

・現金チャージ ⇒ PayPayマネー

・PayPayカードからチャージ ⇒ PayPayマネーライト

・お買い物で付与 ⇒ PayPayポイント

にといった形でPayPay残高への付与方法(チャージ方法)に応じて種類が異なる点に注意が必要です。

私も最初のうちは少し混乱しましたが、実際に使っていくうちに慣れてきて、普通に理解できるようになったので、今では苦手意識は無くなりました(゚∀゚)

参考までに簡単な覚え方を…

・現金ベースはPayPayマネー

・クレジットチャージ系はPayPayマネーライト

・お買い物で貯まるのはPayPayポイント

というように覚えておきましょう。

本人確認の有無による機能制限あり

PayPayアプリでは本人確認の有無により機能制限があります。

本人確認をすることにより、以下の機能が解放されます。

・銀行口座の登録

・登録銀行からPayPay残高へチャージ

・PayPayマネー出金機能

・クレジット5001円以上支払い

・PayPayあと払いの上限額引き上げ(最高5万円⇒最高200万円(いずれも過去30日間の利用上限))

PayPayの本人確認は、安全で安心できる電子決済アプリを目指すことを目的に実施しており、マネーロンダリング及びテロ資金供与対策の水準を引き上げることを考えています。

本人確認書類として必要なものは、以下のうちいずれか1点が必要となります。

・マイナンバーカード

・運転免許証

・運転経歴証明書

申請自体は最短2分で完了、申請後本人確認完了までは3日~1週間程度掛かるので、早めに済ませて機能解放をしておくことをおすすめします。

不正利用リスクがある

3つ目がPayPayの不正利用リスクです。

ただし、これについては過度に心配する必要は無いかと思います。

PayPayでは安心安全への取り組みについて動画を公開しています。

PayPayでは、過去の不正率について公開しています。

| 時期 | 不正発生率 |

|---|---|

| 「100億円あげちゃうキャンペーン」 (201812.4~12.13) |

0.996% |

| 本人認証サービス導入 (2019.1.21~5.13) |

0.003% |

| 「第2弾100億円キャンペーン」 (2019.2.12~5.13) |

0.0004% |

上記表を見ていただくと分かるとおり本人確認を導入して以降、不正利用が明らかに減少していることが分かります。

PayPayでは、これ以外にも金融機関との連携やシステムによる不正検知、専門スタッフによる24時間36日監視をすることで不正利用対策を実施。

また、「不正利用被害に伴う補償申請フォーム」を開設することで、被害にあった場合の補償制度を用意しています。

厳重な不正利用対策と充実の保障制度により、ユーザーは安心してPayPay決済を利用することができます。

改悪リスクがある

これは常に付きまとうリスクと言えるかもしれませんが、サービスの改悪リスクがあります。

ありがちな改悪が「ポイント還元率の低減」です。

最近では「楽天ポイント改悪」なんてのがちょいと話題になったりしましたが、PayPayポイントも他人事ではありません。

実際、PayPayも初期の頃と比較してポイント還元率は下がっていますし、最近ではPayPayポイント運用の手数料も条件付きで有料化されました。

しかしながら、PayPayは現在進行形で加盟店を拡大し続けており、今後も拡大していくことが見込まれます。

その意味で、サービス改悪をし続けることでユーザー離れすることは目に見えているはずなので、その辺はバランスを取ってくるかとは思いますが、制度動向については定期的にチェックしておきたいところです。

便利すぎて買い物のし過ぎに注意

これはPayPayに限らず、電子マネー全般に言えることですが、使いすぎてしまうことに注意が必要です。

電子マネーで買い物するということは、現金を介さずに買い物するということなので、知らず知らずに使ってしまいがちになるのです。

PayPayでは入出金履歴を利用レポートを通じて確認することができるので、必要に応じて確認をしておくようにしましょう。

PayPay(ペイペイ)を使ったほうがいい7つの理由

PayPayを実際使ってみると分かるのですが、ぶっちゃけメリットの方が多いです。

前項目ではボコボコに書かせていただきましたが、私自身も今では割とガチのPayPayユーザーだったりします。

なぜ、割とガチのPayPayユーザーになったのか?

本項目ではPayPayを実際に使ってみて分かった、魅力的な点(メリット)について7つ挙げていきます。

利用金額に応じてPayPayポイント還元あり!

PayPay決済することで「PayPayポイント」が付与されます。

PayPayポイントの基本還元率は0.5%で、決済後、原則30日後に付与されます。

一見して低い還元率ではありますが、「PayPayカード」の利用やPayPayクーポン等を組み合わせることで還元率の向上を効率的に狙うことが可能となります。

PayPayポイントは「1ポイント=1円」として、全国のPayPay加盟店で使用できる他、YahooショッピングやYahooモール、Amazon等の王手通販サイトでも使用することが可能です。

一度付与されてしまえば無期限で利用することができるので、非常に使い勝手の良いポイントと言えるでしょう。

私も実践しているPayPayポイントがメッチャ貯まる方法は以下記事にて詳しく解説していますので、あわせて参考にしてみて下さい。

ワンタッチで決済可能

前述したとおり、PayPay決済は表示されるバーコードをかざすだけで決済が完了するため、

「お財布からお札や小銭を出す⇒支払い⇒お釣りをもらう⇒財布に収める」

と言った、一連の現金払い行動からは全て解放されます。

また、決済を通じてPayPayポイントも貯まる・使えるため、現金払いと比較してイイコトづくめな決済手段となります。

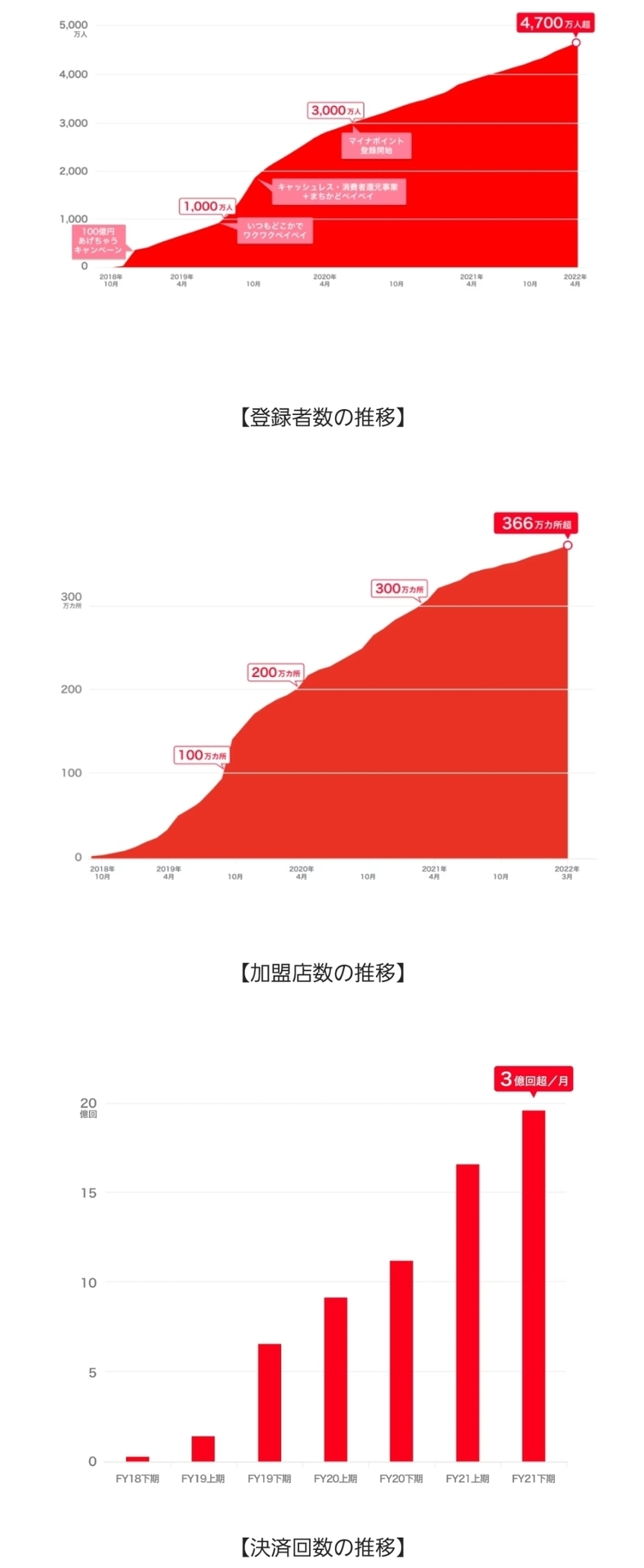

PayPay加盟店は拡大し続けている

PayPay決済対応の加盟店は現在進行形で増加し続けています。

以下のグラフはPayPay登録者数の推移と加盟店数の推移、決済回数の推移を示したものです。

いずれも右肩上がりで上昇していることが分かります。

PayPayは大手のスーパーやコンビニ、外食チェーンだけでなく、個人経営のお店でも普及が進んでいることから、現金やクレジットカードに次ぐ決済手段の代表格として存在を示しつつあります。

PayPayカード利用で還元率アップ!!

PayPayユーザーにとって、必須とも言っても過言ではないのがPayPayカードの存在。

「PayPayカード」は年会費永年無料のクレジットカードです。

✔最短5分でPayPay還元率アップしたい人

✔無料でPayPayポイントの特典が欲しい人

✔WEB上で明細管理したい人

✔ETCカードをつくりたい人

✔家族でPayPayポイントを貯めたい人

✔コストコでPayPayポイントを貯めたし人

✔AmazonでPayPayポイントを貯めたい人

✔UNIQLO・GUでポイントを貯めたい人

✔100均(セリア・ダイソー等)でポイントを貯めたい人

上記事項に1つでも当てはまる人はPayPayカードを検討する価値ありです(゚∀゚)

通常、電子決済PayPayを利用した時の還元率は0.5%ですが、PayPayカードを利用することで利用額の1.0%分のPayPayポイントが貯まります。

クレジットカードということで、私自身最初は抵抗があったものの、

・普段からPayPayでポイントを貯めている。

・PayPayが使える地元のお店が増えている。

・年会費無料で5分程度で手続きできる。

・特典ポイントがマジでおいしすぎる。

ということで申し込みを決意。

スマホ決済PayPayにPayPayカードを紐づけして利用することで、ポイントの還元率を引き上げを狙えるので、効率的にPayPayポイントを貯めることができます。

また、キャンペーン期間中に条件を達成することで大量のPayPayポイントを貰うことができるので、これについても積極的に狙いたいところ。

【PayPayボーナス運用途中経過】$SPXL $SPY #QQQ

— しんたろす@にわかモノブログ広報部 (@mono_shimtaros) February 10, 2022

運用損益+2.92%📈プラ転🐯

PayPayカードから無料で5,000円入ったのでチャレンジへ突っ込みました📈

また5,000円入るからどうしようかな💰️#PayPayボーナス運用 #p活 #ポイ活 #ライフハック #株式投資 #ペイペイ #PayPay残高 #米国株 #ブログ書け https://t.co/LpMskVYOpY pic.twitter.com/op40aVCZo3

年会費永年無料のうえ最短5分で申込完了するので、PayPayユーザーが最初に作っておきたいカードとして圧倒的におすすめです(゚∀゚)

PayPayカードのメリットやデメリットについては以下記事にて詳しく解説していますので、あわせて参考にしてみて下さい。

Yahoo!関連の通販サイトにおけるポイント還元率がやばい

Yahoo関連の通販サイトでPayPay決済を使うことで還元率の向上を狙うことができます。

具体的には、

「Yahooショッピング」

「LOHACO(ロハコ)」

等がこれに当たります。

以下の画面は、私がYahoo!ショッピングでサイドボードを購入した際の注文画面ですが、ポイント還元率が30%以上とえげつないことになっています。

お次はPayPayモール(現在はYahooショッピングに統合)で無印良品などの商品を購入した際のものです。

コチラのポイント還元率は14%となっており、Yahooショッピング注文時の還元率30%超えには及ばないものの、なかなかの高還元率と言えるのではないでしょうか。

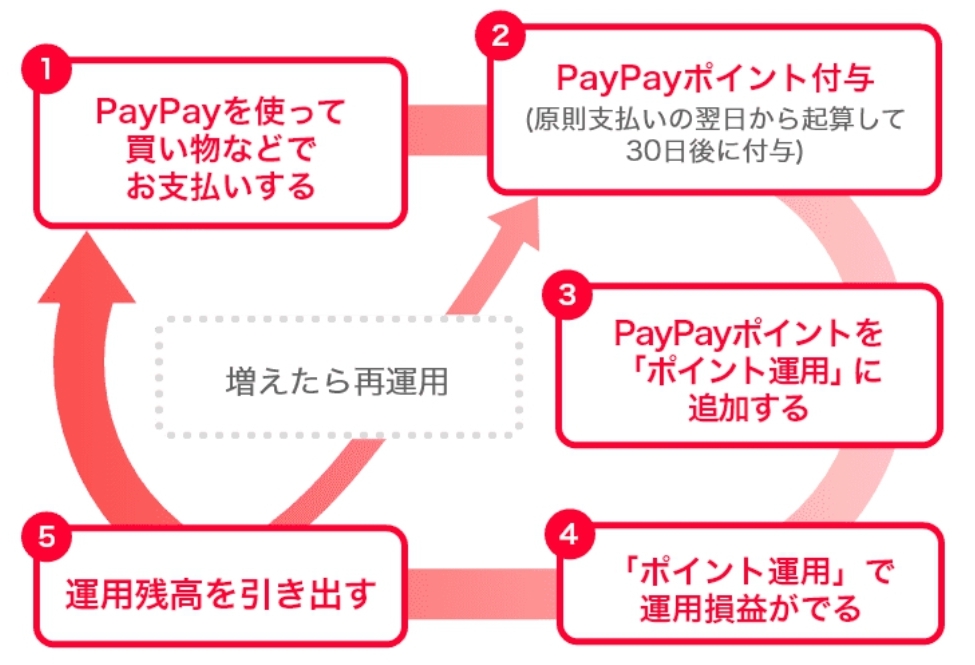

PayPayポイント運用を通じて疑似投資ができる

PayPayでは貯まったPayPayポイントを利用して、疑似的に投資することができます。

サービス名を「PayPayポイント運用」と呼びます。

PayPayポイント運用はPayPay証券が提供するサービスです。

本来、株式や投資信託は購入する際に証券口座を開設し、その証券口座経由で株式や投資信託を購入する必要があるのですが、これを現金そのものではなく、PayPayポイントのみで売り買いすることで、口座開設不要で運用できることから「疑似的にお金を増やす」とされています。

しかし、疑似投資だからと侮ることなかれ。

PayPayポイント運用を活用することで、実際に株価が上昇した時にはPayPayポイントに含み益が上乗せされ、それを引き出す(売却)することで、本来持っているPayPayポイントよりさらに多くのポイントを得ることができます。

PayPay残高を現金化して出金可能

PayPay残高の内「PayPayマネー」は現金化して出金が可能です。

例えば、友人からPayPay残高(PayPayマネー)が送金された場合に、現金化して銀行口座からお金に換える、なんて事も可能です。

PayPay残高の現金化の方法については以下記事にて手順つきで解説していますので、あわせて参考にしてみて下さい。

PayPay(ペイペイ)の始め方を解説します

PayPayの始め方を解説します。

PayPayは以下の~ステップでカンタンに始めることができます。

・PayPayをインストール

・支払い方法を設定

・チャージして利用開始

それぞれ解説していきます。

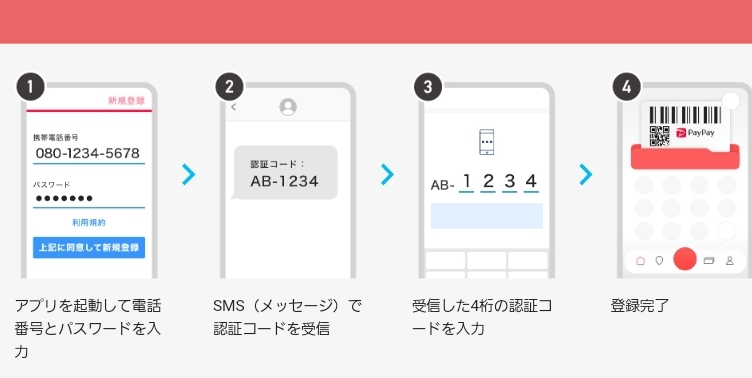

PayPayアプリをインストールしよう

以下ボタンリンクからインストールできますので、使用しているスマホの種類に応じてインストールします。

インストール後は以下のようにアカウント登録を行います。

アカウント登録完了後は支払い方法の設定を行いましょう。

支払い方法を設定しよう

PayPayは「PayPay残高」と呼ばれるアプリ上のお財布に事前チャージすることで支払いが可能となります。

主なチャージ方法は以下の3種類です。

・銀行チャージ

・ATMチャージ

・クレジットカードチャージ

銀行チャージの場合の口座登録方法は以下のとおりです。

銀行口座からチャージするには本人確認の手続きが必要となります。

本人確認手続きは、申請後3日~1週間程度かかるので早めに済ませておくことをオススメします。

2つ目がATMから現金チャージです。

セブンイレブン、又はローソンのATMから手数料無料で現金チャージすることができます。

セブン銀行ATMチャージ方法はコチラ↓

ローソン銀行ATMチャージ方法はコチラ↓

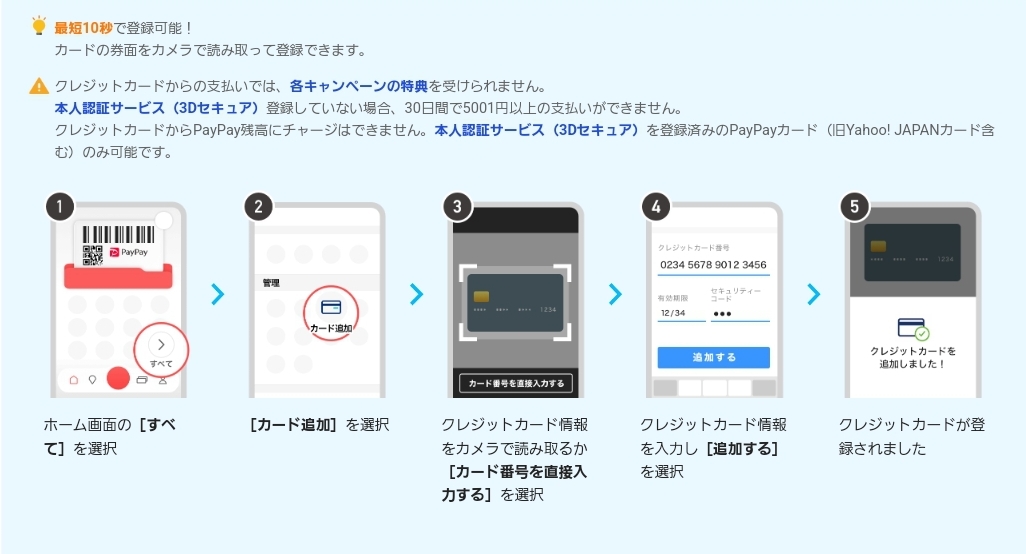

3つ目がクレジットチャージです。

クレジットカードの場合、5001円以上の支払いは本人確認を行わないと利用することができません。

銀行チャージ同様に本人確認をしなければ機能制限が掛かるものなので、早めに本人確認を済ませてしまいましょう。

PayPayカードとPayPayアプリを連携・決済することができる「PayPayクレジット」にてポイント還元率の底上げを狙うこともできるので、「PayPay経済圏」でポイントを貯めたい方は検討しておきましょう。

チャージして利用開始

任意のチャージ方法にてPayPay残高にチャージをすれば、利用を開始できます。

冒頭でご紹介したPayPayの使い方を再掲しておきます。

これにてPayPayの準備は完了です。

PayPayは使わない方がいい?やめたほうがいいペイペイの特徴・理由5つを暴露まとめ

・PayPay残高の複雑化や改悪リスク、使い過ぎ懸念がある

・ポイント還元や加盟店の増加等、実際メリットは多い

・PayPayカード紐づけ・決済で還元率アップ

今回はスマホ決済アプリ「PayPay」をピックアップしてご紹介、PayPayは実は使わない方がいい?やめたほうがいい5つのデメリットと、使ってよかった7つのメリットを徹底解説しました。

PayPay決済は現金を介さずにお手軽に決済できるので、使いすぎてしまう点には注意が必要ですが、うまく活用することでPayPayポイント還元を受けつつお得に利用することが可能です。

PayPayはやめたほうがいいのかなぁ?とお悩みの方は、ひとまず本記事を参考にPayPay決済のメリット・デメリットを洗い出し、今一度、利用の有無について検討してみてはいかがでしょうか?