PayPayは本人確認の危険なデメリットは?しないとどうなる?顔写真は必要か?しんたろす(@mono_shimtaros)です( ;´Д`)

今回は人気スマホ決済アプリ「PayPay(ペイペイ)」の本人確認をピックアップしてご紹介!

PayPayの本人確認の危険なデメリットとは?本人確認しないとどうなる?顔写真は必要かについても解説していきます。

✔PayPayの本人確認は必要か?

✔PayPay本人確認をしないとどうなる?

✔危険なデメリットとは?

と気になっている方はぜひ本記事を参考にしてみて下さい。

- PayPayの本人確認はなぜ必要なのか?

- PayPay本人確認の危険なデメリット7選!しないとどうなる?

- PayPay本人確認3つのやり方!顔写真は必要か?

- PayPay本人確認の危険なデメリット7選!しないとどうなる?顔写真も必要か?まとめ

PayPayの本人確認はなぜ必要なのか?

結論、本人確認は実質的に必要と考えて差し支えないです。

なぜか?理由はカンタン、

利用者に対する機能制限がメッチャかかるからです。

・PayPay残高のチャージ種類制限

・PayPay残高の出金・現金化を制限

・クレジットチャージの上限制限

・PayPay決済を使えるお店の制限

・PayPay残高で資産運用ができない

等々…

PayPay決済自体は本人確認をせずとも使えますが、上記のとおり思いのほか厳しい機能制限・サービス制限が発生するため、ぶっちゃけ本人確認をせずに使い続けるのは全くオススメしません(それぞれ後ほど詳しく解説します)。

PayPayの本人確認とは、PayPayアプリの登録を行った者が登録者本人であることを確認するための手続きのことです。

これはマネー・ローンダリング(資金洗浄)やテロ資金供与等に対する犯罪防止対策を推進するための取り組みとして行っているものです。

PayPayの本人確認の意義については「PayPay株式会社」公式チャンネルさんでも解説動画が公開されていますので、あわせて参考にしてみて下さい。

なお、本人確認済みのPayPayアプリには、以下のようにアカウント画面内に「本人確認済み」である旨の表示がされます。

上記アカウント画面で「本人確認済み」となっている箇所が「本人確認未完了」となっている場合には本人確認が完了していないことになります。

「本人確認未完了」をタップして本人確認を済ませてしまいましょう。

本人確認のやり方としては、

「マイナンバーカード」

「運転免許証」

「運転経歴証明書」

のいずれか1点が必要で、最短2分で完了する手続きとなります(後ほど詳しく解説します)。

本項目ではPayPayの本人確認をすることでどうなるのか?具体的に何ができるのか?ということについて解説していきます。

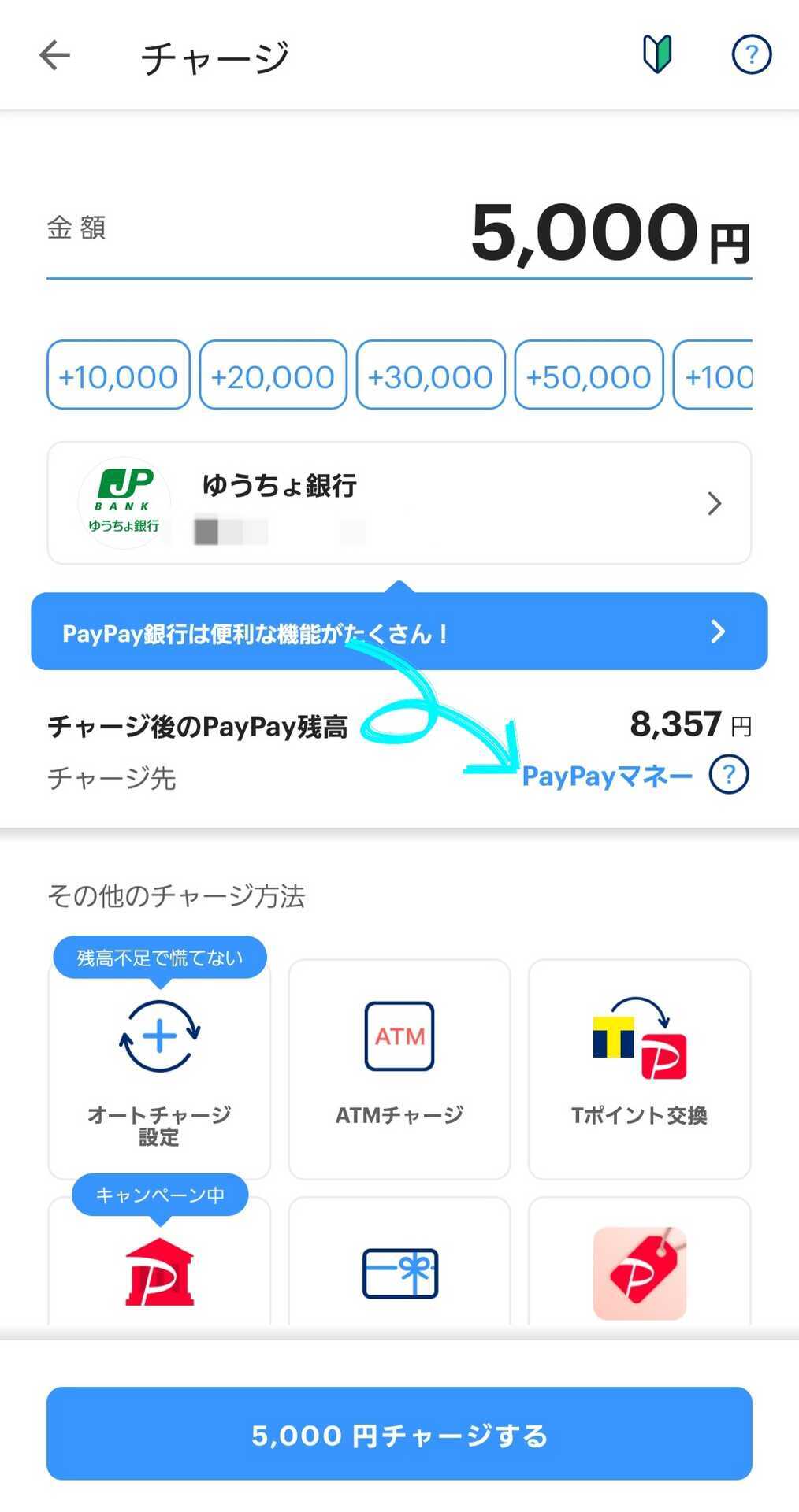

銀行口座からPayPayマネーとしてチャージできる

PayPayアプリでは銀行口座を登録することで、銀行預金から手数料無料でPayPay残高にチャージすることができます。

PayPayアプリ上で本人確認が完了している場合、銀行口座からのチャージは「PayPayマネー」としてチャージされます。

「PayPayマネー」はPayPay残高の一種となります。

「PayPay残高」はPayPayアプリ上にあるお財布のようなもので、チャージ方法により以下の表のように区分されます(横スクロール可能)。

| 付与方法 | 上限額 | 有効期間 | 出金 | 送る・割り勘 | |

|---|---|---|---|---|---|

| PayPayマネー | 現金チャージ PayPayフリマ売上金チャージ等 |

100万 | 無期限 | ○ | ○ |

| PayPayマネーライト | PayPayクレジットでチャージ ソフトバンクまとめて支払い ワイモバイルまとめて支払い等 |

100万 | 無期限 | × | ○ |

| PayPayポイント (旧PayPayボーナス) |

各種特典・キャンペーン PayPayモール、Yahooショッピング、LOHACO等 |

なし | 無期限 | × | × |

| PayPayボーナスライト | 2021年2月1日に廃止 各種特典・キャンペーン |

なし | 60日間 | × | × |

このうち、「PayPayボーナスライト」という期限付きのポイントについては2021年2月1日に廃止となったので、現状「PayPay残高」は3種類存在することになります。

例えば、コンビニATMやPayPayに登録した銀行口座等を使って現金チャージした場合は「PayPayマネー」という扱いになり、送金や現金化、PayPay資産運用にも活用できるPayPay残高となります。

PayPayカード(PayPayクレジット)によるチャージや、ソフトバンクまとめて支払い(携帯料金扱いで引き落とすチャージのこと)等については「PayPayマネーライト」という扱いになり、出金・現金化することは不可能となります。

「PayPayポイント」は、電子マネーPayPayでお買い物をした時やPayPayモール、LOHACO(ロハコ)等の通販サイトで買い物した時に貯まったり、キャンペーン特典により付与されるポイントとなります。

PayPay残高を出金して現金化できる

前述したとおり、PayPayマネーは現金化が可能なPayPay残高となるため、PayPayアプリに登録した銀行口座へ出金することで現金に換金することができます。

使えるお店が増える

PayPay決済では一部のお店で使えるPayPay残高の種類を制限している場合があります。

最も分かりやすい例が人気通販サイト「Amazon(アマゾン)」です。

Amazonではお買い物の際にPayPay決済が利用できますが、使えるPayPay残高を

「PayPayマネー」

「PayPayポイント」

のみと制限しています。

「PayPayクレジット」の支払い上限が上がる

PayPayアプリでは、PayPayユーザー必須のアイテム「PayPayカード」を紐付け(登録)することで「PayPayクレジット」と呼ばれるPayPay決済が利用できます。

本人確認を行うことで、以下のようにPayPayクレジットの支払い上限を上げることが可能です(以下、横スクロール可能)。

| チャージ方法 | 上限額 | 手数料 | PayPay残高の種類 |

|---|---|---|---|

| 銀行口座 | 50万(過去24時間) 200万(過去30日間) |

無料 | PayPayマネー ※本人未確認の場合 PayPayマネーライト |

| セブン銀行ATM ローソン銀行ATM |

50万(過去24時間) 200万(過去30日間) |

無料 | PayPayマネー ※本人未確認の場合 PayPayマネーライト |

| ヤフオク・PayPay フリマの売り上げ |

50万(過去24時間) 200万(過去30日間) |

無料 | PayPayマネー ※本人未確認の場合 PayPayマネーライト |

| PayPayクレジット | 50万(過去24時間)※ 200万(過去30日間)※ ※本人未確認の場合、 いずれも10万円 のチャージの制限 |

無料 | PayPayマネーライト |

| 他社 クレジットカード |

2万円(過去24時間) 5万円(過去30日間) ※本人未確認の場合、 いずれも5,000円 のチャージ制限 |

無料 | PayPayマネーライト |

| ソフトバンク ワイモバイル まとめて支払い |

最大10万円/月 | 毎月初回のみ無料 ※2回目以降2.5% |

PayPayマネーライト |

「PayPayクレジット」は言い換えれば、PayPayアプリを通じてPayPayカード決済が可能となる方法です。

通常のPayPay決済と比較して、「PayPayクレジット」払いは基本還元率が2倍(税込200円毎に0.5%⇒1.0%にアップ!!)となるので、PayPay決済を今後も使っていくであろう「PayPay経済圏」の方は積極的に活用することをオススメします。

不正利用被害への補償がスムーズに行われる

PayPayアプリでは、PayPayを安心して利用できるようにすべてのPayPayユーザーおよびPayPayを利用した不正利用被害に遭われた方に対し補償制度を用意しています。

主な補償条件としては以下のとおりです。

・損害発生日から60日以内の申請

・初回の申請又は前回申請から1年を超える

・家族や同居人などの利用ではない

・警察への被害届を行う

・所定の審査条件を満たすこと

申請方法としては「PayPayヘルプ」内にある「不正利用被害に伴う補償申請フォーム」から申請を行い、申請内容に基づき審査を行います。

当該審査は申請日から約3ヶ月ほどかかるとされており、その際に本人確認を行っている関係上、事前にPayPayアプリで本人確認を行うことでスムーズな審査を期待することができます。

PayPay本人確認の危険なデメリット7選!しないとどうなる?

本項目では、PayPayの本人確認をしないとどうなるのか?想定される危険なデメリットについて解説していきます。

PayPayマネーライトとしてチャージされてしまう

前述したとおり、PayPayの本人確認を行うことで銀行口座からチャージするPayPay残高を「PayPayマネー」にすることが可能となります。

逆に本人確認をしない状態で銀行口座からチャージした場合、「PayPayマネーライト」としてチャージされてしまいます。

これの何が危険かというと、決済可能なPayPay残高の種類に制限をかけているお店でPayPay決済が使えないという事態が発生するということです。

代表例として、人気通販サイト「Amazon(アマゾン)」では、PayPayマネーライトの利用ができません。

このため、本人確認していない状態で銀行口座からチャージしてした場合、「PayPayマネーライト」としてチャージしてしまい、結果Amazonでお買い物できなかった…なんて事が起こるわけです。

PayPay残高の出金・現金化ができない

PayPay残高の中でもPayPayマネーは現金化ができるPayPay残高となります。

「PayPayマネー」は銀行口座やATMからの入金等による現金ベースのPayPay残高となりますが、「PayPayマネー」としてチャージされるためには本人確認が必須条件となります。

このため、PayPayの本人確認をしていない状況では、そもそもPayPayマネーを生み出すことはできず、結果としてPayPay残高の出金・現金化ができない状況に陥ります。

ポイント還元キャンペーンに参加できなくなる危険性あり

PayPayは本人確認を強化する方針の一環として、ポイント還元キャンペーン等に制限をかけている場合があります。

代表例を挙げると「PayPayジャンボ」がこれに当たります。

近年のPayPayジャンボでは、PayPayアプリで本人確認をしたユーザーに限定してキャンペーンを実施している場合があり、本人確認を強化する動向が見受けられます。

お次がコンビニの還元キャンペーンによる事例です。

近年では、上記のような還元キャンペーンにおいても本人確認を推進する動きが見受けられ、本人確認を重要視する姿勢が見て取れます。

不正利用に対する全額補償に時間がかかる危険性

前述したとおり、PayPayでは不正利用に関する補償制度を設けることで、ユーザーに対して安心・安全に利用してもらう環境を整えています。

当該補償制度は、申請後3ヶ月程度の審査期間が儲けられ、その際に本人確認を行う関係上、事前にPayPayの本人確認をしておくことで円滑な審査を期待できます。

PayPay決済が使えないお店が出てくる

PayPay決済においては通販サイト「Amazon(アマゾン)」のように、PayPayマネーライトを使用不可としているお店も一部あります。

本人確認をしてない状態でのチャージは全て「PayPayマネーライト」としてチャージされてしまうため、必然的に使えるお店が少なくなる危険性があるということです。

クレジットカードによるチャージ上限が制限される

PayPayの本人確認をしない場合、クレジットカードによるチャージ上限が制限されます。

ここで、各チャージ方法による上限額を再掲しておきます。

| チャージ方法 | 上限額 | 手数料 | PayPay残高の種類 |

|---|---|---|---|

| 銀行口座 | 50万(過去24時間) 200万(過去30日間) |

無料 | PayPayマネー ※本人未確認の場合 PayPayマネーライト |

| セブン銀行ATM ローソン銀行ATM |

50万(過去24時間) 200万(過去30日間) |

無料 | PayPayマネー ※本人未確認の場合 PayPayマネーライト |

| ヤフオク・PayPay フリマの売り上げ |

50万(過去24時間) 200万(過去30日間) |

無料 | PayPayマネー ※本人未確認の場合 PayPayマネーライト |

| PayPayクレジット | 50万(過去24時間)※ 200万(過去30日間)※ ※本人未確認の場合、 いずれも10万円 のチャージの制限 |

無料 | PayPayマネーライト |

| 他社 クレジットカード |

2万円(過去24時間) 5万円(過去30日間) ※本人未確認の場合、 いずれも5,000円 のチャージ制限 |

無料 | PayPayマネーライト |

| ソフトバンク ワイモバイル まとめて支払い |

最大10万円/月 | 毎月初回のみ無料 ※2回目以降2.5% |

PayPayマネーライト |

特に他社クレジットカードにおける上限は本人確認未確認時には5,000円と制限が厳しく設定されています。

大型家電や家具等の高額のお買い物が想定される場合に、チャージ額の制限は相当程度の痛手となるため、さっさと本人確認をしてしまった方が良いというのが正直な意見です。

PayPay資産運用が利用できない

PayPayアプリ内には、100円から投資できる「PayPay資産運用」という資産運用サービスがあります。

筆者自身も現在進行形で実践・活用しているオススメの資産運用サービスで、

「PayPayマネー」又は

「PayPayポイント」

を元手に厳選された米国ETF、米国個別株、日本株等に100円(100ポイント)から投資できます。

当該資産運用サービスから得られる売却益や配当金は現金化できる「PayPayマネー」としてPayPay残高に入金される点も見逃せないメリットです。

2024年からは新NISAが始まったこともあり、投資環境が整いつつある現状において、PayPayポイントは使うのではなく投資するのが当たり前の状態になりつつあると筆者は考えています。

なお、PayPay資産運用のサービス利用にはPayPay本人確認及びPayPay証券の無料口座開設が必要となります。

筆者がPayPayポイント(及び得られた配当金)のみで実践しているPayPay資産運用「0円投資」の運用成績や保有銘柄は以下の関連記事にて公開・解説しています。

本当に儲かるの?投資銘柄を知りたい!と気になっている方は、あわせて参考にしてみて下さい。

PayPay本人確認3つのやり方!顔写真は必要か?

本項目ではPayPayの本人確認のやり方について解説していきます。

本人確認のやり方については、「PayPay株式会社」公式チャンネルさんでも解説動画が公開されていますので、あわせて参考にしてみて下さい。

マイナンバーカードや運転免許証の暗証番号を活用した本人確認により最短2分で申請完了できます(審査は最短当日~3日程度)。

PayPay決済のサービスを最大限に活用したい方は、いち早く本人確認を済ませることをオススメします。

マイナンバーカードによる公的個人認証サービス【最短2分】

マイナンバーカードの署名用電子証明書を活用することで最短2分で本人確認の申請が完了します。

手続き方法としては以下のとおりです。

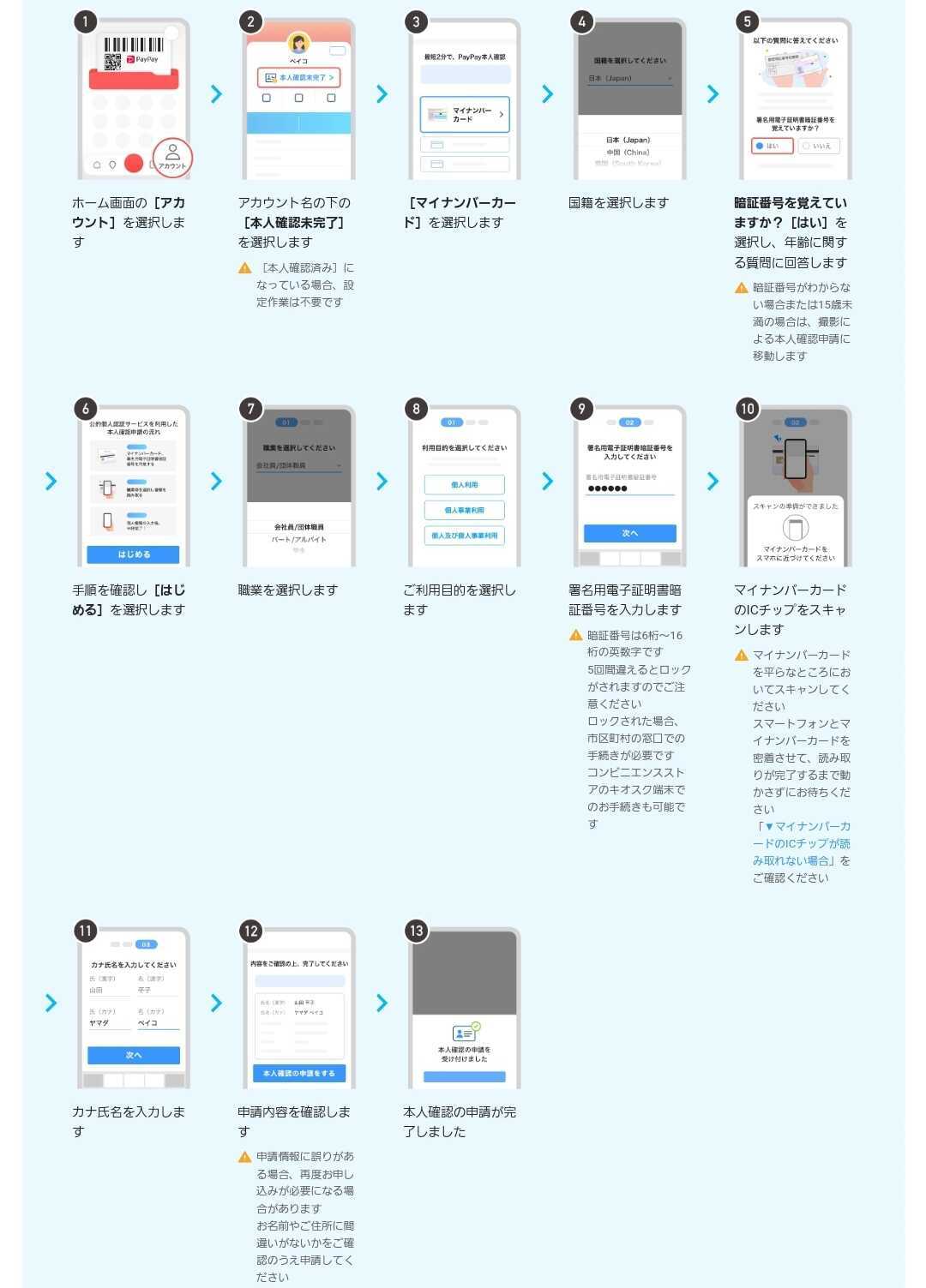

1.PayPayアプリ「アカウント」をタップ

2.右上の「詳細」をタップ

3.「本人確認・口座認証」をタップ

4.「マイナンバーカード」を選択

5.手順確認後「はじめる」をタップ

6.画面の指示に従い情報入力

7.署名用電子証明書暗証番号を入力

8.マイナンバーカードをスキャン

9.カナ氏名、国籍入力

10.「本人確認申請を申し込む」をタップ

11.審査完了により本人確認完了

マイナンバーカードの署名用電子証明書を活用した本人確認では顔写真の撮影をせずにスムーズに手続きできるので最もオススメしたい方法となります。

運転免許証のICチップ読取で本人確認【最短2分】

運転免許証の暗証番号を活用することで、最短2分で申請が完了します。

手続き方法として以下のとおりです。

1.PayPayアプリ「アカウント」をタップ

2.右上の「詳細」をタップ

3.「本人確認・口座認証」をタップ

4.「運転免許証」を選択

5.手順確認後「はじめる」をタップ

6.暗証番号を入力

7.運転免許証のICチップをスキャン

8.顔写真を撮影する

9.枠内に顔を合わせて「まばたき」する

10.画面の指示に従い情報を入力

11.「本人確認申請を申し込む」をタップ

12.審査完了により本人確認完了

運転免許証の暗証番号を覚えていて、かつICチップスキャン対応のスマホを利用している場合に有効な本人確認方法です。

なお、当該確認方法では顔写真の撮影が必要となります。

顔認証と本人確認書類の撮影

3つ目が顔認証と本人確認書類を利用して本人確認を行う方法です。

1.PayPayアプリ「アカウント」をタップ

2.右上の「詳細」をタップ

3.「本人確認・口座認証」をタップ

4.利用する本人確認書類を選択

5.手順確認後「はじめる」をタップ

6.本人確認書類を撮影

7.本人確認書類の厚みを撮影

8.本人確認裏面を撮影

9.顔写真を撮影

10.枠内に顔を合わせて「まばたき」する

11.画面の指示に従い情報を入力

12.「本人確認申請を申し込む」をタップ

13.審査完了により本人確認完了

本人確認書類および顔写真の撮影が必要となるため、やや手間がかかる方法ですが、マイナンバーカードの署名用電子証明書暗証番号や運転免許証の暗証番号が不明、利用スマホがICチップの読み取り(スキャン)に非対応の場合でも有効な本人確認方法となります。

PayPay本人確認の危険なデメリット7選!しないとどうなる?顔写真も必要か?まとめ

・最大限に活用するなら本人確認は必要

・本人確認しないと機能・サービスに制限発生

・本人確認は最短2分で申請完了

今回は人気スマホ決済アプリ「PayPay(ペイペイ)」の本人確認をピックアップ、PayPayの本人確認は必要か?本人確認しないとどうなる?危険なデメリットについても解説しました。

本人確認をせずともPayPay決済自体は使えますが、本記事で解説したような厳しい機能制限およびサービス制限が発生するというデメリットがあります。

このため、PayPay決済を長く使うであろうことを想定しているユーザーは、いち早く本人確認を済ませてPayPay決済に関するサービスを最大限に活用したいところです。