マイナンバーカードの口座紐付けが怖い!使ってない口座でOK?拒否できるのか知りたい!しんたろす(@mono_shimtaros)です( ゚Д゚)

今回は写真付き身分証明証「マイナンバーカード」の口座紐づけをピックアップしてご紹介!

マイナンバーカードの口座紐づけが怖い?拒否はできるのか?やり方についても解説していきます。

✔マイナンバー口座紐付けが怖い!

✔口座紐付けのやり方を知りたい

✔口座紐付けは拒否できる?

と気になっている方はぜひ本記事を参考にしてみて下さい。

- マイナンバーカード口座紐付けが怖い?デメリット5選

- マイナンバーカードへの口座紐付けは拒否できる?

- マイナンバーカード口座紐付けのやり方

- マイナンバー口座紐づけの怖いデメリット5選!拒否のやり方も解説まとめ

マイナンバーカード口座紐付けが怖い?デメリット5選

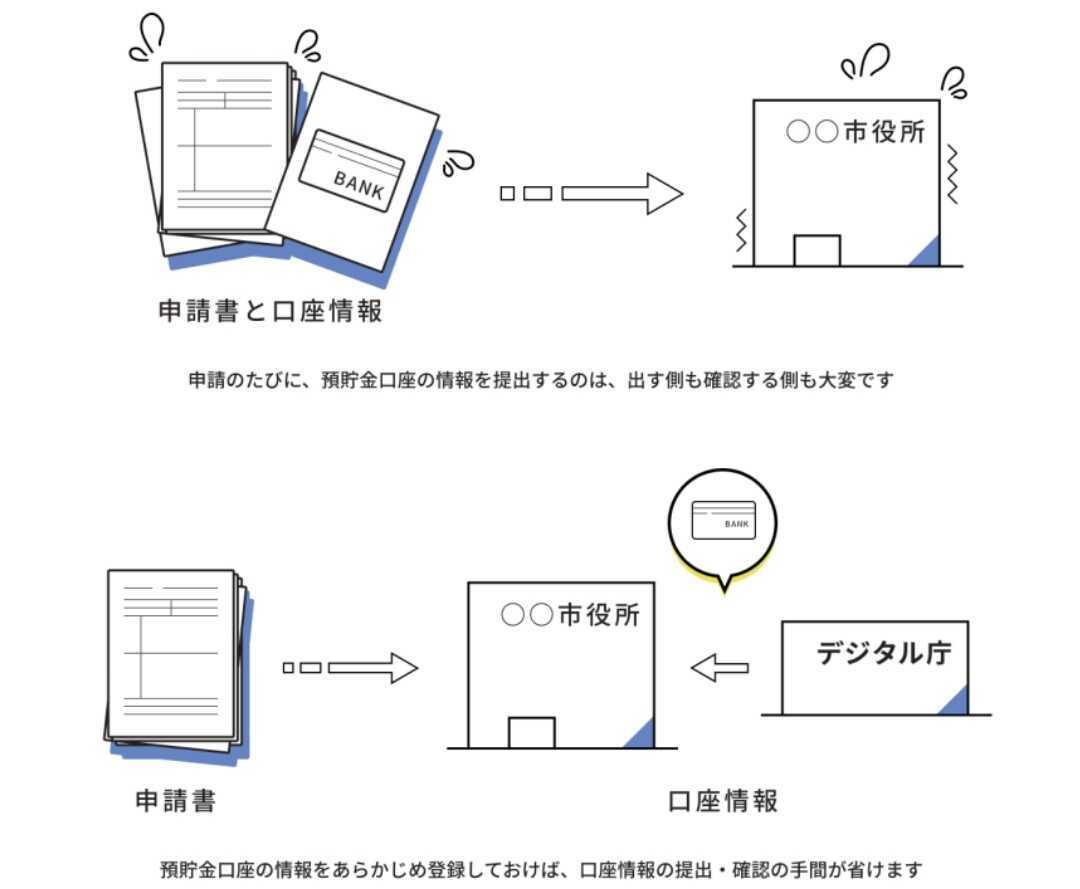

マイナンバーカードの「口座紐づけ」とは、自身のマイナンバーカードに給付金等を受け取る際に利用する銀行口座を登録する制度です。

正式名称としては「公金受取口座登録制度」と呼ばれ、任意登録制の制度となっています。

主な登録方法としては以下が挙げられます。

・マイナポータルで登録

・所得税の確定申告(還付申告)時に登録

・金融機関窓口等で登録(令和6年度以降予定)

あらかじめ口座情報を紐付けしておくことで各種給付金の受け取りがスムーズにいくことが期待できる一方で、マイナンバーカードと銀行口座の紐付けに関しては、本人とは異なる口座が登録されているケースが発覚する等、トラブルが相次いでが確認されており「怖い」「不安」といった声が挙がっているのも事実です。

本項目ではマイナンバーカードの口座紐づけが怖いと言われるデメリットについて解説していきます。

銀行口座の残高が知られてしまう?

結論、銀行口座の残高が知られることはありません。

前述したとおり、公金口座の登録は行政サービスの各種給付金等の振込をスムーズに実施することを目的に利用するものであり、当該登録をもって口座残高がバレるということはありません。

それでも怖い!という方は、普段使いしていない口座で登録するということもアリです。

実際、筆者自身はマイナンバーカードへの口座紐づけはメインで使っている口座ではなく、普段は使ってないサブのネット銀行口座に紐付けしました。

そもそも、マイナンバーカードへの口座紐付けは任意登録制ということもあり、当然メイン口座の登録を強制するものではありません。

このため、例えば、マイナンバーカードへの登録用に本人名義の銀行口座を新規開設して自身のマイナンバーカードに紐づけする、といったことも可能です。

紐付けできる口座は本人名義のみ

普段使ってない口座でも登録はOKですが、実際にマイナンバーカードへの口座紐づけができる口座はご本人様名義に限ることに注意が必要です。

例えば、子どものマイナンバーカードに親名義の銀行口座を登録することはできません。

紐付け可能な口座はひとつのみ

マイナンバーカードに口座紐付けできる銀行口座はひとつのみです。

このため、例えば給付金の種類別に口座を振り分けるといった事はマイナンバーカード上で行うことはできません。

給付金の受取予定が無ければ取り急ぎ紐付けする必要もない

前述したとおり、マイナンバーカードへの口座紐付けの主旨は「給付金等の受け取り」をスムーズに行うことにあります。

・年金関係

・税金の還付金関係

・子育て給付関係(児童手当など)

・就学支援関係(給付奨学金など)

・障害福祉関係(特例介護給付費など)

・労災保険、公務災害補償関係

・失業保険関係

・職業訓練給付関係

・健康保険関係

・介護保険関係

・その他給付金関係

普段使ってない口座(自分名義に限る)でもマイナンバーカードへ紐付けできるからといっても、上記のような給付金を将来的に受け取る見込みがあるのであれば、テキトーに口座紐付けを行うのではなく、給付後即座に引き出せる口座を紐付けした方が利便性の観点から良いということです。

逆にこれらの給付金等を受け取る予定が無いのであれば、取り急ぎ口座紐付けを行う必要が無いとも言えます。

紛失リスクに注意しよう

これはマイナンバーカードに限った話ではありませんが、紛失時の情報漏洩リスクがあります。

マイナポータル上に登録された口座情報は暗証番号を突破されると口座情報等を閲覧されてしまう可能性があります。

盗難・紛失時には、24時間365日受付中のマイナンバーカードコールセンター(TEL:0120-95-0178(無料))へ直ちに連絡を行い、カード利用の停止依頼を行うようにしましょう。

マイナンバーカードへの口座紐付けは拒否できる?

本項目では、マイナンバーカードへの口座紐付けが拒否できるのか?等について解説していきます。

口座紐付けは拒否できる

結論、口座紐付けは拒否することが可能です。

前述したとおり、マイナンバーカードへの口座紐け(公金受取口座登録制度)は任意登録制のため、必ず登録しなければならないものではありません。

このため、当該制度に「怖い」「不安」と感じている方は、マイナンバーカードへの口座紐けはせずに使い続けることが可能です。

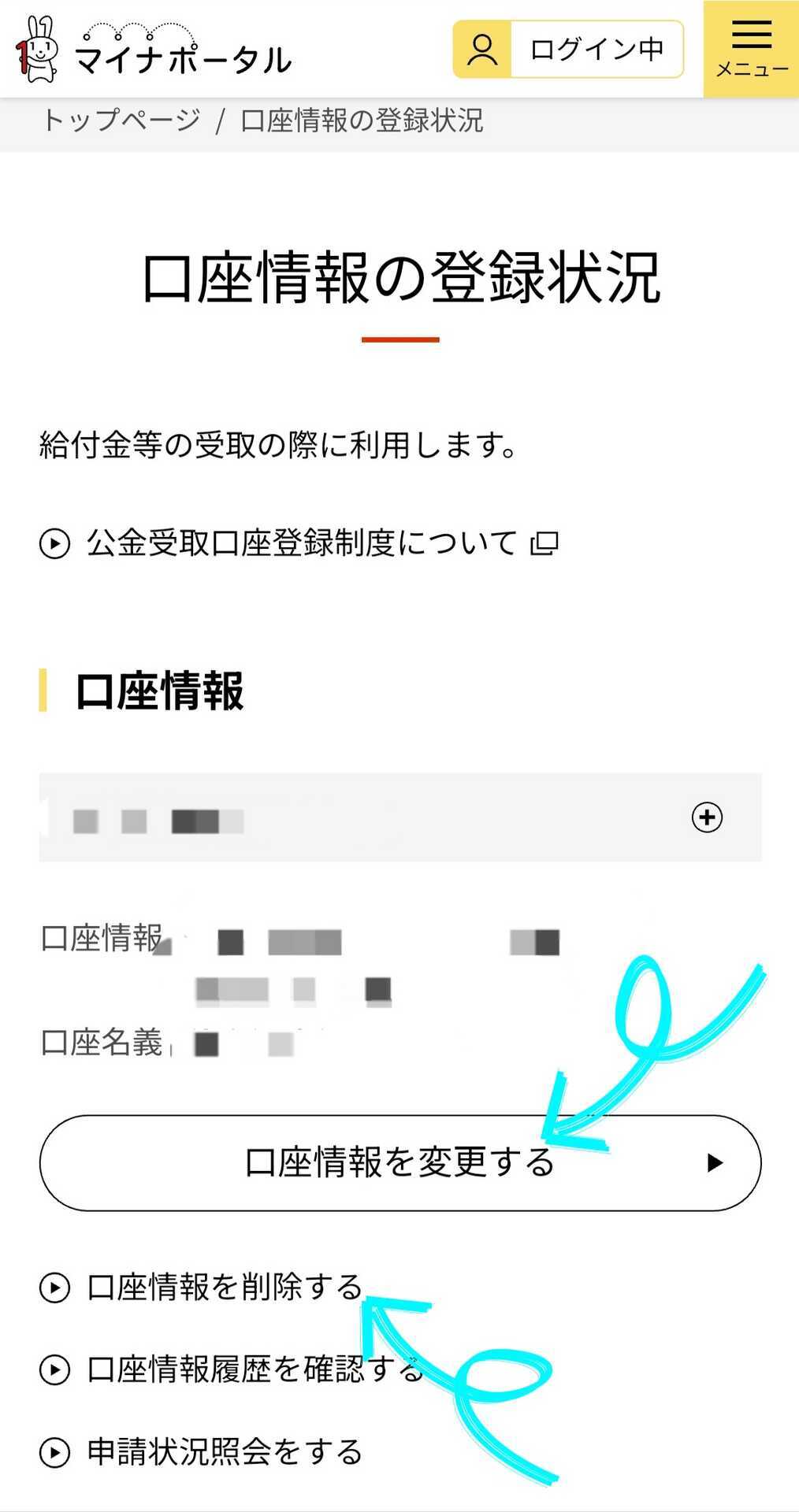

変更・削除はマイナポータル上から設定できる

マイナンバーカードへ紐付けした口座は、マイナポータル上でいつでも変更・削除手続きが可能です。

手続き方法は超簡単↓

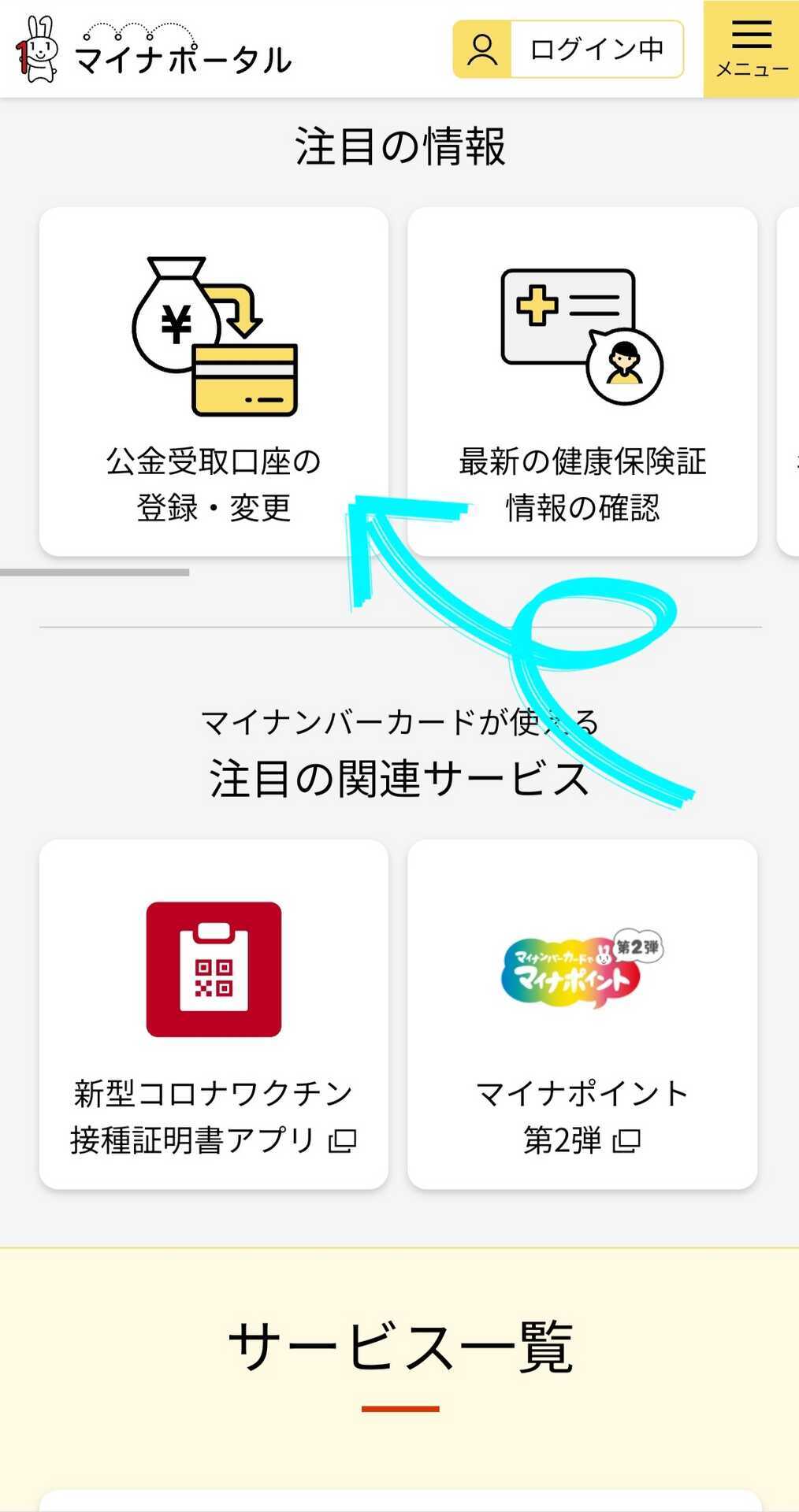

マイナポータルトップ画面にて「公金受取口座の登録・変更」を選択します。

登録されている口座情報が表示されるので、口座情報を変更したい場合は「口座情報を変更する」を選択、口座情報を削除したい場合は「口座情報を削除する」を選択します。

一度、登録してしまったけど、「情報漏洩リスクが怖い!」という方は上記手続きを行うことにより口座紐付けの変更・削除が可能となります。

マイナンバーカード口座紐付けのやり方

本項目では、マイナポータルを利用したマイナンバーカードへの口座紐付け方法について解説していきます。

1.マイナポータルへアクセス

2.公金受取口座の登録・変更を選択

3.ログイン後マイナンバーカード読取

4.口座情報を入力

以下、それぞれ解説していきます。

マイナポータルへアクセスしよう

「マイナポータル公式サイト」にアクセスします。

トップ画面から下にスクロールすると「公金受取口座の登録・変更」という項目が出てきます。

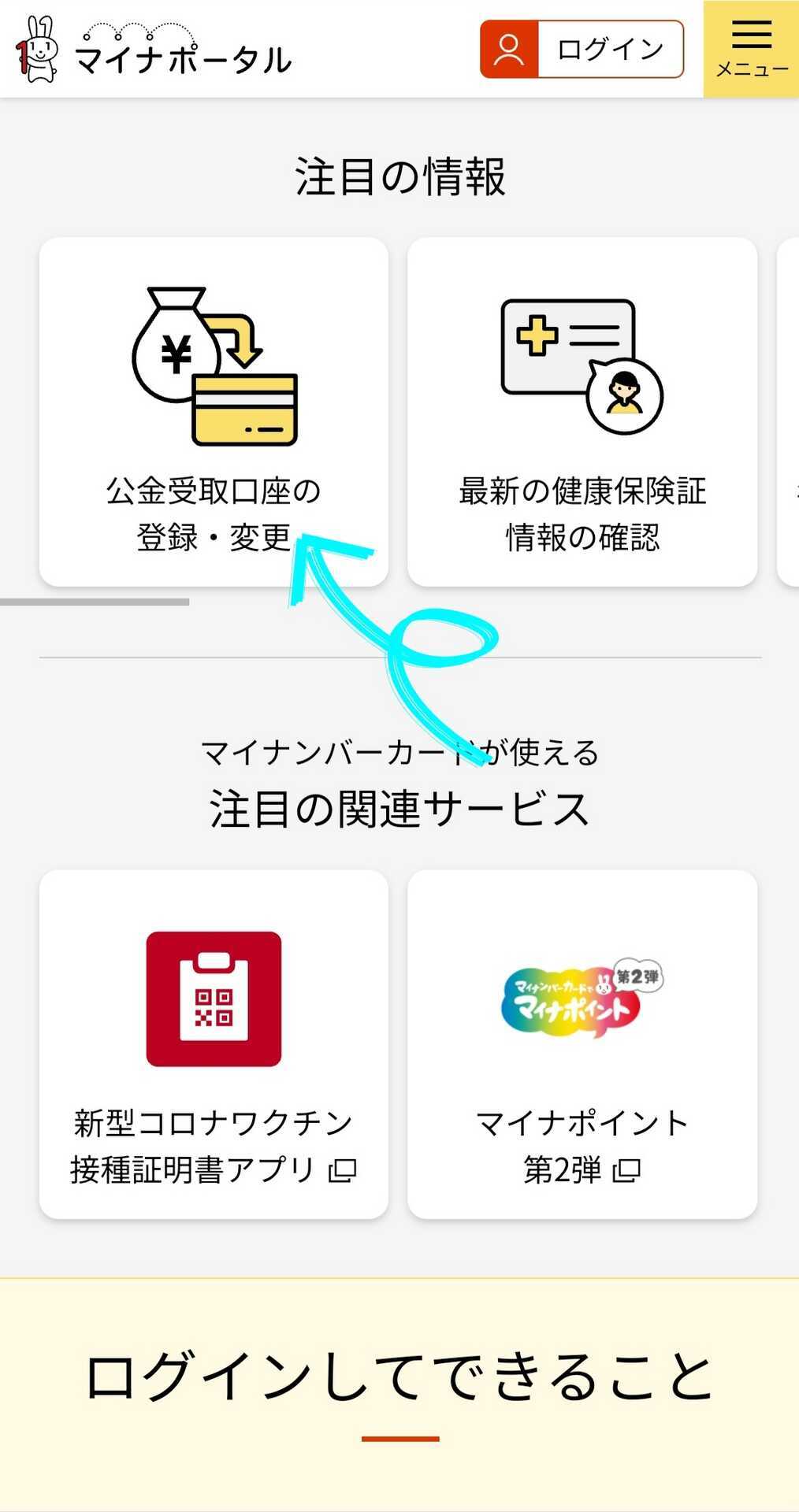

公金受取口座の登録・変更を選択しよう

マイナポータルトップ画面から「公金受取口座の登録・変更」をタップします。

ログインしてマイナンバーカードを読み取ろう

ログイン画面に移行しますので4ケタの暗証番号(利用者証明用電子証明書用)を入力して「次へ」をタップします。

マイナンバーカードの読み取り画面に移行しますので、スマホ(パソコンの場合は「カードリーダー/ライター」が必要)の読み取り位置にかざして読取を行います。

読み取りが完了すると以下画面に移行しますので「確認する」をタップした後、「口座情報を登録する」をタップします。

口座情報を入力しよう

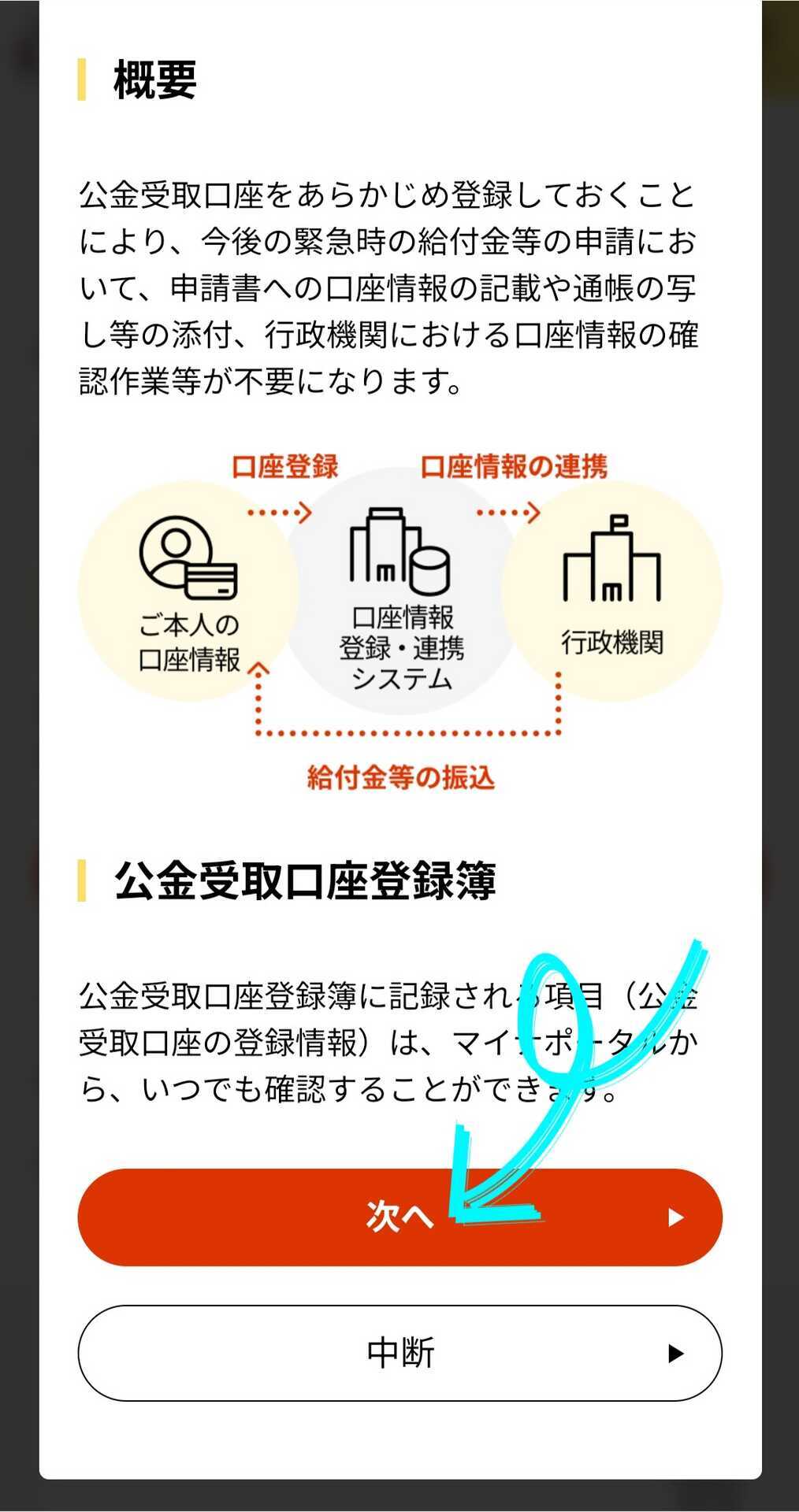

「口座情報を登録する」をタップすると、以下の概要画面が出てきますので、「次へ」をタップします。

口座情報の入力画面に移行しますので、画面の指示に従い入力していきます。

情報の入力が終わると確認画面へ移行しますので、間違いないことを確認し「マイナンバーカードを読み取って次へ」をタップします。

口座情報登録の同意確認が求められますので、確認後「すべての確認事項に同意する」にレ点をつけて「登録する」をタップします。

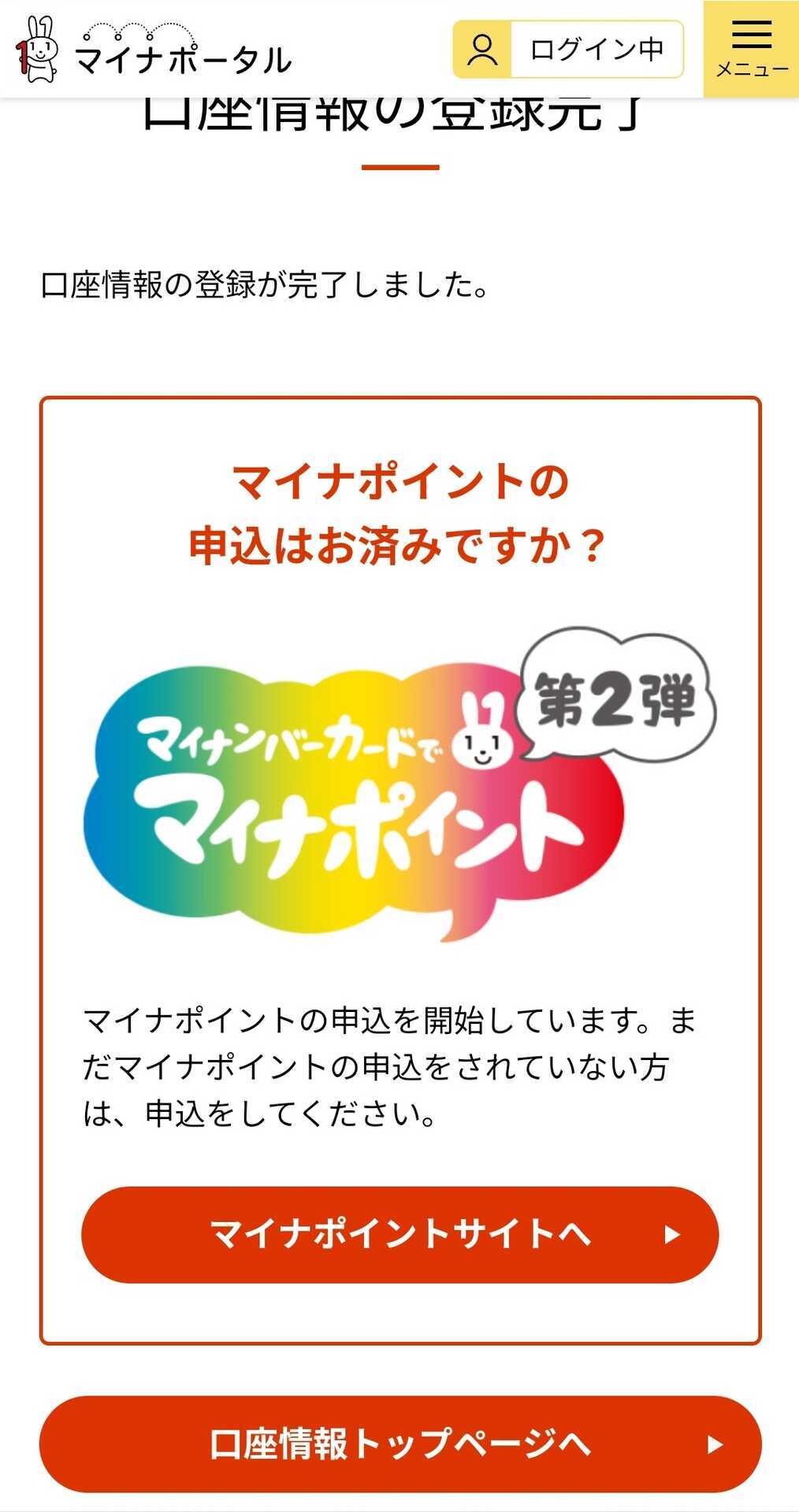

無事口座登録が完了しました。

口座紐付けの登録状況はマイナポータルトップ画面右上にある「メニュー」から確認できます。

登録状況の更新は、口座紐付け後から1日程度かかる場合があるため、直ちに反映されるとは限らない点に注意が必要です。

このため、紐付け口座の登録・変更を行う際には余裕を持って手続きすることをオススメします。

マイナンバー口座紐づけの怖いデメリット5選!拒否のやり方も解説まとめ

・口座紐付けはメイン口座以外でもOK

・ただし、本人名義の口座に限る

・任意登録の為、拒否は可能

今回は写真付き身分証明証「マイナンバーカード」の口座紐づけをピックアップ、マイナンバーカードの口座紐づけは使ってない口座で登録してもよいか?怖いので拒否できる?口座紐付けのやり方についても解説していきました。

マイナンバーカードへ口座紐付けすることで、各種給付金の受け取りがスムーズにいくメリットが期待できる一方で、ニュースで取り上げられているようなトラブルがあるのも事実です。

その意味で、当該制度に「怖い」「不安」と感じている方はメイン口座を登録するのではなく、普段使ってないサブ口座を登録する等して一定程度のリスク分散を図る必要があるかもしれません。