米国株投資大好き!しんたろす(@mono_shimtaros)です('ω')

今回は人気のロボアドバイザー「WealthNavi(ウェルスナビ)」をピックアップ!

そもそもロボアド投資ウェルスナビとは何か??ということや、私がウェルスナビを実際に運用して感じたメリット・デメリットをご紹介、評判・口コミ等についても徹底解説していきます!!

✔ウェルスナビとは?

✔ウェルスナビのメリットやデメリットを知りたい

✔ウェルスナビの評判・口コミが気になる

と気になっている方は、ぜひ本記事を参考にしてみてください。

- WealthNavi(ウェルスナビ)とは?

- Wealthnavi(ウェルスナビ)のメリット

- Wealthnavi(ウェルスナビ)のデメリット

- 【運用実績公開】Wealthnavi(ウェルスナビ)のガチ成績公開します

- Wealthnavi(ウェルスナビ)の評判や口コミを調べてみた

- 【始め方】Wealthnavi(ウェルスナビ)の口座開設方法

- Wealthnavi(ウェルスナビ)の口座開設キャンペーンについて

- Wealthnavi(ウェルスナビ)評判や口コミは?メリット・デメリットを徹底解説まとめ

WealthNavi(ウェルスナビ)とは?

WealthNavi(ウェルスナビ)とは、いわゆる「ロボアドバイザー」と呼ばれるカテゴリーに分類される資産運用サポートサービスです。

一般的にロボアドバイザーというものは「投資一任型」と「アドバイス型」の2つに分かれますが、ウェルスナビは「投資一任型」に分類されるサービスとなります。

「投資一任型」のウェルスナビでは、一度お金を入金してしまえば、銘柄の買い付けや資産配分、売買を通じた銘柄の再構成(リバランス)等を独自のアルゴリズムに基づき、すべて自動で行ってくれます。

買付時の資産配分は「リスク許容度」と呼ばれる5段階の指標により決まります。

このリスク許容度は、6つの質問に答える「無料診断」により決定されるほか、手動で変更することも可能です。

無料診断は1分程度で終わってしまうので、お試しでやってみるのも面白いですよ(゚∀゚)

Wealthnavi(ウェルスナビ)のメリット

ロボアドバイザーWealthnavi(ウェルスナビ)のメリットについて解説していきます。

おまかせ運用で資産運用の自動化が可能

前述したとおりWealthNavi(ウェルスナビ)はリスク許容度を設定して、お金を入金してしまえば、銘柄の買付から資産配分、銘柄の再構成まで、全てお任せで運用を自動化することが可能となります。

リスク許容度は無料診断を通じて5段階により判定(手動で変更も可能)され、運用が開始されます。

自動積立投資に対応

WealthNavi(ウェルスナビ)では自動積立投資にも対応しています。

毎月5回(6日、12日、20日、26日、末日)までの積立投資を選択することが可能で、

積立金額は1回につき1万円から設定することができます。

積立投資は「月1回定額」「月5回定額」「複数回定額」「カスタム」の4つから選択可能です。

暴落が来ようが来まいが、感情に左右されずに淡々と積み上げていける。

時として資産運用の妨げとなり得る「人の感情」も、自動積立投資を設定してしまえば恐れるに足りません。

WealthNaviの自動積立設定完了。めっちゃ簡単でした(・ω・)💰

— しんたろす@にわかモノブログ (@mono_shimtaros) April 12, 2020

#ウェルスナビ #ウエルスナビ #ロボアドバイザー #資産運用 #不労所得 #ブログ書け #緊急事態宣言 #ブログ初心者 #スマホ証券 #副業 #米国株 #ネット証券 #ブログ更新 #WealthNavi #積立投資 #自動積立 #今日の積み上げ #初心者ブロガー https://t.co/iKmD6EXLms pic.twitter.com/PxV1gLYh6k

【リバランス】自動的に銘柄を再構成してくれる

WealthNavi(ウェルスナビ)の注目すべき機能として「自動リバランス」が挙げられます。

ウェルスナビでは、ユーザーが運用している銘柄の資産配分(ポートフォリオ)を継続的にモニタリングします。

相場の急変動等により資産配分が一定以上崩れた時、また半年に1回のペースで資産配分の再構成「リバランス」を行います。

リバランスは各銘柄を売買することで実施されます。

例えば、米国株式が上昇相場により急騰した場合は、米国株式を売却し他の構成銘柄に一定の配分比率で自動買い付けをしていく。つまり「利益確定を行いつつ再投資もしていく」ことになるため、着実に資産が増えていく実感が得られます。

【おまかせNISA】Wealthnavi(ウェルスナビ)はNISA口座に対応

WealthNavi(ウェルスナビ)はロボアドバイザーでは初となるNISA口座に対応しています。

通称「おまかせNISA」と呼ばれるサービスで、NISA(少額投資非課税制度)を活用することで運用益に係る税金(約20%)を非課税にできます。

ロボアドバイザーはNISA口座に対応していないということで、敬遠されていた方でも、Wealthnavi(ウェルスナビ)なら、NISA制度を活用することが可能です。

毎月分配金がもらえる

WealthNavi(ウェルスナビ)では定期的に分配金を貰うことができます。

米国株、日欧株、新興国、不動産

⇒ 3月、6月、9月、12月に入金

米国債券

⇒ 毎月入金

といった形で分配金が貰えます。

分配金は年によって異なりますが、手数料を賄えるくらいの分配金は貰えると考えてよいです。

受け取った分配金はポートフォリオの現金部分に充当されます。

関連記事 ≫【手数料VS分配金】ウェルスナビは手数料負けする?ガチ実績で検証します

入出金手数料が無料

WealthNavi(ウェルスナビ)の入出金手数料は無料(金融機関振込を除く)です。

ウェルスナビでは「クイック入金」を利用することで手数料無料で入金することができます。

クイック入金とは、指定のネット銀行等から入金することで、即時入金が可能な仕組みのことを言います。

対応銀行は以下のとおり↓

私の場合、住信SBIネット銀行を利用しているので24時間365日リアルタイムでウェルスナビの証券口座へ入金可能です(手数料0円)。

また、何らかの原因により出金する必要が生じた時にも出金手続きをしてから3営業日以内に銀行口座へ着金することが可能です(出金手数料も無料)。

資産運用シミュレーション機能搭載

WealthNavi(ウェルスナビ)には、資産運用初心者に優しいシミュレーション機能が搭載されています。

例えば、アプリのライフプラン機能を使えば、老後資金に向けたウェルスナビの投資計画(シミュレーション)を立てることが可能です。

①退職後の月額支出

②年金受給年齢

③目標金額

の3つを設定することで、老後資金の目安となる積立投資額や追加入金額をシミュレーションすることが可能となります。

自身のライフプランに沿って安全運用にするも良し、リスク許容度を上げてアクティブな運用にするも良し、自由に投資計画を立ててみましょう。

また、ナビゲーション機能を使えば、過去実績に基づくシミュレーションを通じて、投資計画を立てることが可能です。

リスク許容度、追加投資額、積立額、運用期間、目標金額を設定することで、自身の目標金額にどれくらいの確率で到達できるかのシミュレーションができます。

自身の目標金額と将来予想に乖離が生じている場合は、積立額の増加や追記資金を増やすなど、投資計画の判断材料として役立てたい機能ですね。

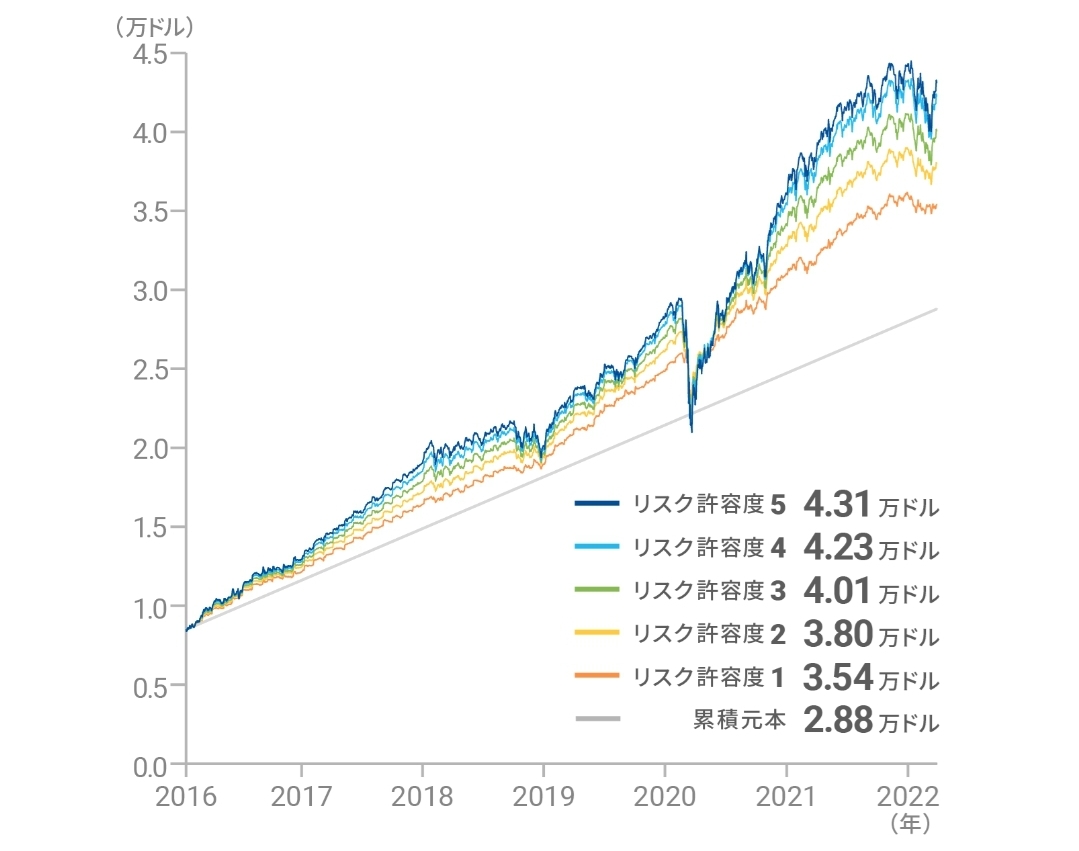

リスク許容度に応じた資産運用が可能

冒頭でもお話しした通り、ウェルスナビは5段階からなるリスク許容度に基づき、投資する銘柄の資産配分を決定します。

資産配分は投資のパフォーマンスに影響を与える重要な要素なので無料診断を通じて決定します。

ただし、リスク許容度は手動で変更することも可能なので、例えば無料診断判定で「リスク許容度3」として判定された場合でも、より積極的に運用益を狙っていきたいと考えているのであれば「リスク許容度5」にして運用するといった事も可能です。

参考までにリスク許容度1とリスク許容度5のパフォーマンスを比較してみます。

左がリスク許容度1、右がリスク許容度5です↓

結果論ではありますが、基本的にリスク許容度が高ければ高いほど株式投資の比率が高まり、運用益が出ていることが分かります。

実際に運用した年間パフォーマンスについては以下の記事にて検証・公開していますので、併せて参考にしてみてください。

関連記事 ≫【年利パフォーマンス】ウェルスナビやってみた!リターン・利回り公開します

Wealthnavi(ウェルスナビ)のデメリット

反対にウェルスナビのデメリットって何なのよ?ということについて深堀していきたいと思います。

【長期割あり】年率1%の手数料がかかる

WealthNavi(ウェルスナビ)は預かり資産の年率1%(税込1.1%)が手数料として発生します。

これは投資信託で運用している方からすると、やや高めの印象があります(アクティブ型の投資信託と同等の手数料)。

ただし、銘柄選定や資産配分の構成比率、買付からリバランスの実施まで全て自動で行ってくれることを考えると、正直妥当な手数料なのでは?感じています(特に自動リバランス機能が優秀)。

ウェルスナビは、よくインデックス型の投資信託と比較されますが、そもそも手動で投資する方法と比較しても意味がありません。

なぜなら、手動による投資は「人の感情」が必然的に介入してくからです。

ありがちなパターンとしては、リスクオフ相場における暴落局面に耐え切れず損切りして、その後の上昇相場に付いていけなかったというパターンです。

ウェルスナビは暴落しようが急騰しようが、淡々と積み立てて決められたルールに従い買付、自動的にリバランスを実施してくれる。

一見して、やや高いと思われる手数料も、サービス面に着目することで違った側面が見えてくるかもしれません。

ちなみに私の場合、ウェルスナビの手数料はすべて分配金で賄う事ができたので、この点について気になる方は以下の記事を参考にしてみて下さい。

関連記事 ≫【手数料VS分配金】ウェルスナビは手数料負けする?ガチ実績で検証します

最低投資額は10万円から

WealthNavi(ウェルスナビ)で運用を開始するには最低投資額として10万円が必要となります。

いきなり10万円も無いよ( ゚Д゚)という方は、ひとまず自動積立を設定して淡々と積立てていき、10万円に達した時点で運用スタート!といった事も可能です。

ハイリターンは期待できない

ウェルスナビは現物取引なので、先物取引のようなレバレッジをかけた取引はできません。

このことから、短期間で急激な利益を上げることは難しいです。

いわゆる「ミドルリスク・ミドルリターン」な運用に該当すると言えます。

【運用実績公開】Wealthnavi(ウェルスナビ)のガチ成績公開します

ウェルスナビは本当に儲かるのか?おまかせ運用で本当に大丈夫?

と気になってきたので、運用を開始しました(再開)。

以下の記事にて随時更新していますので、参考にしてみて下さい。

関連記事 ≫【2022運用実績】ウェルスナビは儲かる?ガチ実績をブログで公開

Wealthnavi(ウェルスナビ)の評判や口コミを調べてみた

WealthNavi(ウェルスナビ)の評判や口コミを調査してみました。

Wealthnavi(ウェルスナビ)の良い評判・口コミ

ウェルスナビ

— ぼん🐯長期運用@投信/ロボアド/INX💴 (@AFrCONqvUAglmqL) April 19, 2022

円安で30%超え😳 pic.twitter.com/P97AaGXsf4

ウェルスナビ純利益50%超え!!

— 投資beginner (@IYf0OB7tuVT4MOa) April 21, 2022

暴落前に現金化すべき?

どうするのが正解? pic.twitter.com/l3NZwSDZc8

~低収入でも長期投資で勝つ~

— ナオ@投資実績公開×お悩み電話相談室 (@s0511604) April 18, 2022

福祉職ナオの口座状況【4月18日】

・評価額 255万円

・増えた額 65万円

国はお金が減っていく仕組み(所得税など)を作りますが、あなたのお金が増える仕組みは作りません

お金を増やす手段を確保しましょう

僕はウェルスナビで、コツコツ長期投資 pic.twitter.com/1MMUKSNdMs

円安が凄いので…40%越えてる#ウェルスナビ pic.twitter.com/oE4vEHSLnm

— メタル (@NbvWai) April 22, 2022

Wealthnavi(ウェルスナビ)の悪い評判・口コミ

私はウェルスナビをお勧めしません。理由はいろいろあるんですが、一番は「AIが怠けてる」です(笑)AIと聞けば凄く賢いイメージが沸きます。なのにウェルスナビのAIはほとんど役目を果たしていません。ほんとうにロボアドなのか、疑います。ウェルスナビは「自己責任の範囲が広すぎる」と思う。

— O105SK (@k19037681) April 23, 2022

🐤昨年末 #ウェルスナビ やめた

— みーこ@派遣ワーママ (@hakenmama_miiko) April 21, 2022

理由

💰手数料

💰投資先がVTIとかなので、自分で買えるじゃん?となった

出金した分は #ジュニアNISA へ移動。

やめたけど、投資初心者の私にはとても勉強になった。

株価の上下にも慣れてきた。

ありがとうウェルスナビ!#子育て垢さんと繋がりたい#教育資金 pic.twitter.com/vtz8ARNtYW

ウェルスナビの気に入らない点

— O105SK (@k19037681) April 23, 2022

2.定期リバランスは半年に1度

リバランスを頻繁にすることにはいろんな意見がありますが、ウェルスナビの気に入らないのは「暴落を予測しない」事です。AIなのになぜ?って思いますよ。ウェルスナビのリバランスは「暴落後」に実施。暴落してからやっても意味ない!

【始め方】Wealthnavi(ウェルスナビ)の口座開設方法

ウェルスナビの申し込みは最短3分で完了し、最短2営業日で口座開設することができます。

手続きはすべてWEB上で完結するので、カンタンに申し込むことができます。

Wealthnavi(ウェルスナビ)の口座開設キャンペーンについて

ウェルスナビでは定期的に口座開設キャンペーンを実施しています。

・20万円以上入金⇒最大5万円プレゼント

・友達応援キャンペーン⇒1,000円プレゼント

・積立開始キャンペーン⇒最大15000円プレゼント

現在実施中のキャンペーンはWealthNavi(ウェルスナビ)公式サイトにて確認できますので、定期的にチェックしてみてくださいね。

Wealthnavi(ウェルスナビ)評判や口コミは?メリット・デメリットを徹底解説まとめ

・リスク許容度と入金で自動運用が可能

・手数料が年率1.1%だが分配金で相殺可能

・ミドルリスクミドルリターンな運用である

今回は全自動運用のロボアドバイザー「WealthNavi(ウェルスナビ)」について、メリット・デメリットや評判・口コミについて解説しました。

投資が初めての方はもちろんのこと、忙しくて投資に向き合っている暇がない( ゚Д゚)!という方でも手軽に資産運用を始めれるのがウェルスナビの強みです。

これから資産運用はじめたいと考えている方は、まずWealthNavi(ウェルスナビ)から資産運用をはじめて、慣れてきたら個別株を運用してみるのも良し、ウェルスナビで手堅く利益を積み重ねていくもよし、といった形で段階的に選択の幅を広げていくのがいいのかなと考えています。